;)

;)

자사주비중 4.6%에서 15% 확대

실적부진 탈피, 손해보험주 대안

실적부진 탈피, 손해보험주 대안

이미지 확대보기

이미지 확대보기

한국거래소에 따르면 코리안리 주가는 19일 오전 9시 15분 현재 전거래일 대비 7.41% 오른 9280원에 거래되고 있다.

사흘째 오름세다.

코리안리 주가는 지난달부터 8000원-8500원 박스권에서 맴돌고 있다.

코리안리는 18일 공시에서 경영권 강화와 주식가격의 안정을 위해 자사주 250만 주(발행주식수의 2.1%) 취득을 결정했다고 밝혔다.

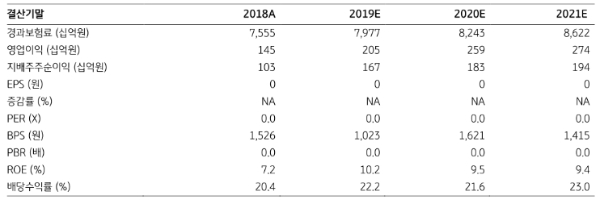

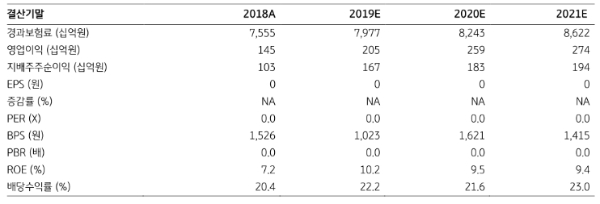

3개월간 분할 매입을 가정 시 일일 취득 주식수는 4만1667주로 이는 최근 3개월 일평균 거래량 12만6797주의 32.9% 수준이다. 현재 보유한 자사주는 4.6%이고 앞으로 자사주를 15%로 확대할 계획이다.

윤태호 한국투자증권 연구원은 “자사주의 매입한도는 1303억 원으로 이론상 자사주 취득의 여력은 있다”며 “그동안 IR(투자자홍보)활동에 미흡했으나 증권사 해외 컨퍼런스 참가, 해외투자자 IR 정보 확대, CEO 미팅 등으로 주주친화 활동을 강화하고 있다”고 말했다.

실적개선도 눈여겨봐야 한다는 분석이다. 코리안리의 3분기 누적 순이익은 1706억 원 (+79.6% 이하 전년 대비)을 기록했다.

이남석 KB증권 연구원은 “대출과 대체투자 비중 확대를 통한 투자이익률 개선 등 좋은 효과가 가시화됐다”며 “지난해까지의 실적 부진에서 벗어나고 있는 모습”이라고 말했다.

이 같은 자사주 취득과 실적개선에 손보주의 대안이 될 수 있다는 목소리도 있다.

윤 연구원은 “2019년 예상 순이익 1725억 원(시장추정치), 배당성향 25%를 적용하면 주당배당금은 375원, 배당수익률은 4.3%에 이른다”며 “오랜 기간 주가 부진으로 수급상 유리하고, 손보주 랠리 이후 대안주가 될 수 있다”고 내다봤다.

목표가의 경우 KB증권은 1만1000원을 유지했다. 한국투자증권은 목표가를 제시하지 않았다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프, 이란 핵무장 판단 두고 정보당국과 엇갈려…내부...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250619102307096479a1f3094311109215171.jpg)