;)

;)

이미지 확대보기

이미지 확대보기

2일 한국거래소에 따르면 미래에셋생명은 이날 오전 9시 38분 현재 전거래일 대비 1.63% 내린 3925원에 거래되고 있다.

4거래일째 하락세다.

외국인 투자자의 경우 H.S.B.C 3548주, 모건스탠리 2749주 순매도에 나서고 있다.

지난 1월 주가는 장중 3640원까지 밀리며 연중 최저가를 경신했다.

지난달 4500원까지 반등한 뒤 최근 차익매물이 나오며 주가는 4000원 선이 무너진 상황이다.

주가의 추가상승을 점치는 요인은 실적개선이다.

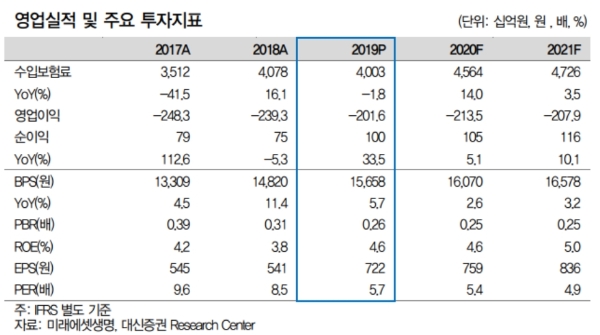

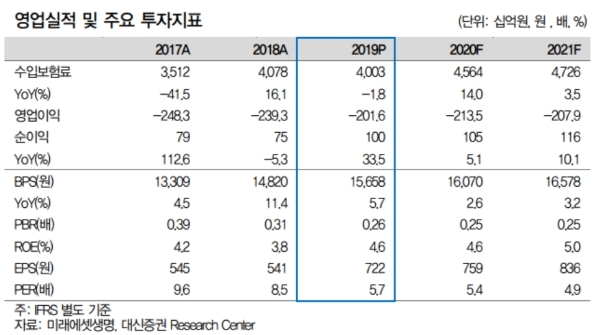

미래에셋생명은 지난달 27일 공시에서 별도기준으로 4분기 이익은 141억 원을 기록했다고 밝혔다.

정태준 유안타증권 연구원은 " 연간 순이익은 1000억 원으로 지난해 특이요인(PCA생명 인수 관련 정산수수료 세전 약 150억 원) 제외 시 전년 대비 19.5% 성장했다”며 “차별화된 이익의 안정성을 보여줬다”고 평가했다.

박혜진 대신증권 연구원도 "지난해 금리환경의 악화로 주요 대형사들의 연간 이익 부진을 감안할 때 상당히 선전한 실적”이라고 말했다.

나아가 주주환원정책 강화도 주가반등에 힘을 보탤 것으로 보고 있다.

정 연구원은 "주당배당금은 170원으로, 당초 예상한 180원은 밑돌았다”며 “그러나 자사주 매입을 통한 주주환원 정책을 펼치고 있다는 점은 주가반등에 힘이 될 수 있다”고 말했다.

박 연구원은 “자사주매입 185억 원을 고려했을 때 주주환원율은 57%, 배당수익률은 7.4%에 해당한다”며 “변액보험과 퇴직연금에서 발생하는 Fee-biz(수수료기반사업) 수수료수익도 연간 600억 원을 창출하고 있어 최근 시장환경에 가장 바람직한 생명보험사의 사업모델을 보유한 것으로 판단된다”고 덧붙였다.

목표가는 유안타증권 6000원, 대신증권 5500원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.