;)

;)

이미지 확대보기

이미지 확대보기

한국거래소에 따르면 셀트리온헬스케어 주가는 9일 오전 9시 32분 현재 전거래일 대비 1.78% 오른 6만8800원에 거래되고 있다.

하루만에 반등세다.

외국인투자자의 경우 씨티그룹이 7만6624주 순매도중이다.

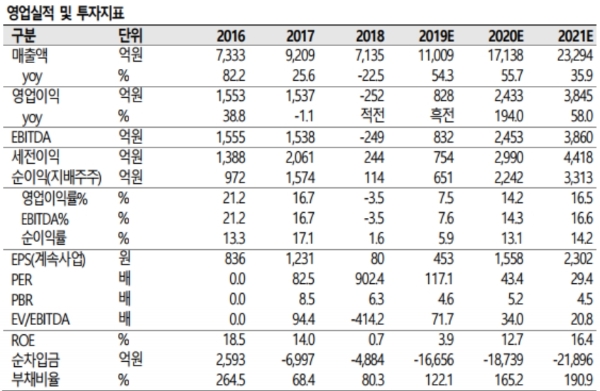

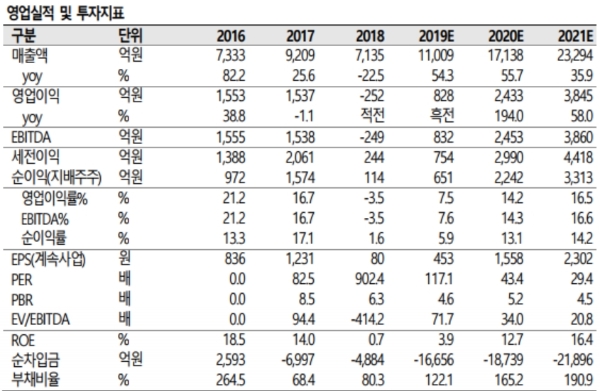

앞서 6일 셀트리온헬스케어는 공시에서 지난해 4분기 실적은 매출액 3136억 원(+66.2%, 이하 전년 대비), 영업이익 428억원(흑자전환)을 기록했다고 밝혔다.

이는 시장기대치를 웃돈 성적표다.

이달미 SK증권 연구원은 “마진이 높은 미국향 매출 비중이 상승하면서 4분기 매출총이익률이 대폭 개선됐다”며 “특히 피하주사형 자가면역질환 치료제인 램시마SC 직판전환으로 외주업체의 지급수수료 증가에도 영업이익이 시장기대치를 웃돌았다”고 평가했다.

주가상승을 점치는 이유는 올해 실적개선세가 두드러질 수 있기 때문이다.

신재훈 한화투자증권 연구원은 “올해 실적은 미국 트룩시마(성분명 리툭시맙) 의 성장과 유럽 램시마SC, 미국 허쥬마(유방암과 위암 치료용 항체 바이오시밀러)의 런칭에 기인한 본격성장을 기대한다”며 “수익성은 고정비 효과의 확대로 지난해 4분기에 보여준 이익률 수준 대비 꾸준히 개선될 것”이라고 내다봤다.

서근희 삼성증권 연구원도 “올해 주요 성장 동력은 미국 트룩시마, 유럽 램시마SC로 항암제 바이오시밀러(바이오복제약) 특성상 시장점유율의 꾸준한 성장세가 예상된다”고 말했다.

목표가의 경우 한화투자증권 10만 원, SK증권 9만 원, 삼성증권 7만8000원 등으로 상향했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.