;)

;)

이미지 확대보기

이미지 확대보기

11일 한국거래소에 따르면 DB손해보험 주가는 이날 오전 9시 35분 현재 전거래일 대비 1.59% 오른 4만7950원에 거래되고 있다.

사흘째 오름세다.

외국인 투자자가 사자에 나서며 상승세에 힘을 보태고 있다.

DB손해보험 주가는 지난 5월 19일 장중 5만4600원으로 단기고점을 찍었다. 이후 주가는 반년동안 4만1000원 5만1000원 박스권에서 맴돌고 있다.

증권가는 호실적에 박스권을 넘을 것으로 보고 있다.

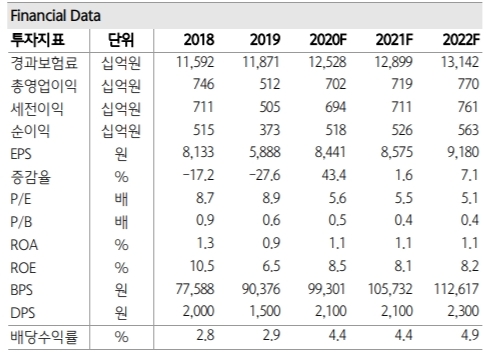

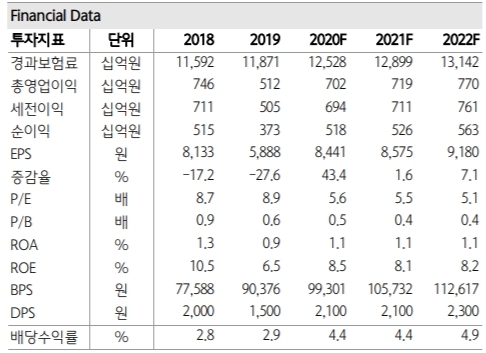

하나금융투자는 DB손해보험의 2020년 순이익 5177억 원, 2021년 5260억원, 순이익 증가율은 각각 38.9%와 1.6%을 기록할 것으로 추정된다. 올해 합산비율은 105.1%로 전년 대비 개선 폭이 2.1%포인트를 기록해 상위 3사 중 가장 큰 폭의 개선을 기록할 전망이다.

이홍재 하나금융투자 연구원은 “주로 자동차 보험의 경과손해율 개선이 가파르고, 과도한 신계약 경쟁에서 벗어나며 경과사업비율이 개선되고 있다”며 “코로나19 영향소멸 시 손해율의 소폭 둔화는 불가피하지만 내년까지 자동차보험을 필두로 수익성 개선싸이클인 것은 분명하다”고 말했다.

규제완화 움직임에 수혜를 입을 것이라는 분석도 있다.

김고은 메리츠증권 연구원은 “자동차 보험료 인상 효과가 빠르게 반영되고 있으며, 꾸준한 비용 효율화 노력으로 수익성 개선 효과는 더 클 것”이라며 “도입이 확실시 되고 있는 실손 보험 청구 간소화 등 실손 보험 관련 제도 변화가 현실화되면 주가에도 좋은 영향을 미칠 수 것”이라고 말했다.

김인 BNK투자증권 연구원은 "올해 자동차보험료 증가과 손해율 개선에 따라 순이익은 증가추세로 전환중”이라며 “주가순자산비율(PBR) 0.4배와 주가수익비율(PER) 5.5배의 낮은 밸류에이션(가치평가)과 4% 후반의 배당수익률 감안해야 한다”고 덧붙였다.

목표가의 경우 BNK투자증권 6만 원, 하나금융투자 6만8000원, 메리츠증권 7만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 한화에어로스페이스, 주가 급등세 속 황제주 ‘넘버 3’...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025091616574502284edf69f862c118235562.jpg)