;)

;)

이미지 확대보기

이미지 확대보기

12일 한국거래소에 따르면 씨젠 주가는 이날 전거래일 대비 3.81% 오른 23만9600원에 거래되고 있다.

사흘만에 반등세다.

씨젠 주가는 지난 8월 10일 장중 32만2200원까지 올랐다. 그 뒤 코로나19 재확산, 치료제개발 등 재료에 20만 원-30만 원 박스권에 맴돌고 있다. 최근 미국제약업체인 화이자의 코로나19치료제 임상결과에 23만 원선이 무너지기도 했다.

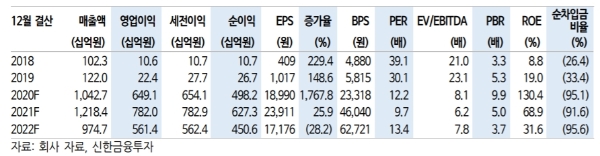

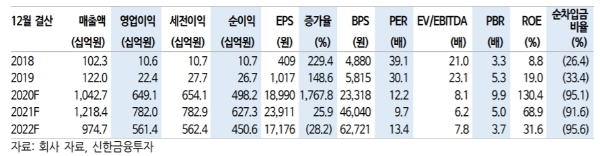

신재훈 한화투자증권 연구원은 코로나19시약과 장비매출이 성장했다”며 “수익성은 성과급 지급 등의 일회성 이슈가 있었음에도 매출증가 효과에 따라 개선했다”고 말했다.

윤창민 신한금융투자 연구원도 “ 2019년 연간 매출액의 2.7배에 이르는 실적을 한 개 분기에 달성했다”며 “2분기에 이어 3분기도 분기 대비 성장을 하며 사상 최대 실적을 이어갔다”고 평가했다.

코로나19 백신에 따른 실적하락 불안이 아니라 신제품출시에 따른 실적개선을 주목해야 한다는 게 전문가들의 분석이다.

윤 연구원은 “지난달 5가지 바이러스(코로나19, 인플루엔자 A형,B형 독감, RSV A형, B형)를 한번에 진단 가능한 신제품을 출시했다”며 “독감과 코로나19는 증상은 비슷하지만 구분하기 어려워 신제품 수요가 급증하는데, 신제품은 기존 제품 대비 단가도 10% 높다”고 말했다.

이에 따라 4분기 연결 매출액 3592억 원(+963.5%), 영업이익 2304억 원(+4,393.0%)으로 3분기에 이어 다시 한번 성장을 이어갈 것이라고 내다봤다.

선민정 하나금융투자 연구원도 “계절상 호흡기 바이러스가 유행하는 시즌이라 기존 호흡기 진단시약 매출이 전분기 대비 34.2% 증가했다”며 “씨젠의 장비자체가 검사기관에 많이 깔려있다는 점을 감안하면 앞으로 기존시약의 매출도 꾸준히 증가할 수 있을 것”이라고 말했다.

선 연구원은 “백신에 대한 기대감만으로 최근 씨젠의 주가는 크게 조정받았으며, 내년 기준 주가수익비율(PER) 10배도 받지 못하고 있다”며 “바이러스 종식이라는 뜬구름이 아니라 현재 10배도 못받는 저평가 실적주에 주목할 필요가 있다”고 덧붙였다.

목표가의 경우 한화투자증권 43만원, 하나금융투자 37만 원, 신한금융투자 35만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.