;)

;)

이미지 확대보기

이미지 확대보기

삼성증권은 21일 보고서에서 실적 시즌을 맞아 기저효과를 주목하라고 강조했다.

이는 기업의 시장 가치가 이익과 멀티플의 함수이기 때문에, 이익이 얼마나 늘어나고 있는지를 파악해야 하기 때문이다.

지난해 코로나19가 증시를 강타했을때, 'BBIG7'을 중심으로 한 성장주들이 이익 성장과 더불어 높은 멀티플을 받아왔다.

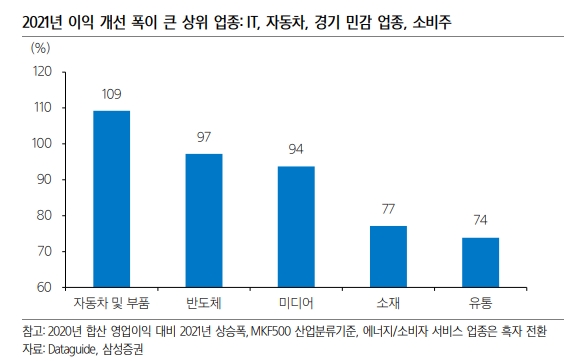

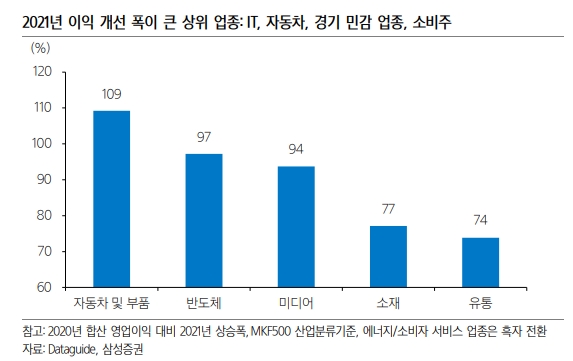

자동차, 정유, 화학, 유통, 면세 등 경기민감 업종과 소비주들은 지난해 최악의 시기를 보냈던 만큼 최근 이러한 기저효과로 강세를 보이고 있다.

실제 시장에서 전망하는 올해 이익 개선 폭이 큰 상위 업종 역시 IT, 자동차, 정유, 화학, 철강 등 경기 민감주, 유통, 면세 등 소비주들이 다수 포진되어 있다.

삼성증권은 이번 주 삼성 주간 추천종목으로 ▲1분기 실적 시즌에 양호한 성과가 기대되는 IT/자동차, ▲금리 상승 구간에서 저평가 매력이 부각되는 경기민감 업종, ▲하반기 집단면역 시, 이익 정상화가 기대되는 소비주 중심의 포트폴리오를 추천했다.

GS건설과 호텔신라의 경우 신규 추천종목으로 편입했다.

■ 추천 종목별 투자 포인트

삼성전자

• 파운드리 경쟁력 강화에 따른 반도체 부문 가치 재평가

• 전략적 투자를 통한 신성장 동력 확보 기대

기아차

• 고부가 모델 비중 확대에 따른 2021년 사상 최대 이익 모멘텀

• PBV 사업을 통한 모빌리티 플랫폼 기업으로 재평가

포스코

• 인플레이션 기대와 전방 수요 회복에 따른 철강 스프레드 개선

• 친환경경 제철공정 도입을 통한 신사업 확대 기대

LG전자

• 전기차 부품 합작회사 설립에 따른 전장 부품 고객사 확대 기대

• 가전 제품 성수기 진입 및 프리미엄 시장 확대에 따른 매출 증가

삼성물산

• 삼성전자, 삼성바이오로직스 등 자회사 지분 가치 대비 저평가

• 보유 자사주 활용, 배당 확대 등 주주친화정책 기대

SK 이노베이션

• 경제 활동 정상화에 따른 정제마진 회복 기대

• SK IET IPO와 소송 불확실성 해소에 따른 배터리 가치 재평가

롯데케미칼

• 공급 차질과 수요 증가로 타이트한 제품 수급

• 대산공장 가동 재개에 따른 이익 정상화

GS건설

• 분양물량 증가를 통한 견고한 주택사업 실적

• 수처리사업, 데이터센터 운영사업 등 신사업 성장 모멘텀

호텔신라

• 공항 임차료 경감과 중국 대리구매상 수요를 통한 이익 체력 확보

• 코로나19 상황 완화 시, 강한 매출 회복 기대

현대일렉트릭

•글로벌 인프라 투자 정책 확대 수혜

• 2021년 이익 개선 대비 밸류에이션 매력

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 미·이란 종전 협상과 1분기 실적에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026041205402906063be84d87674118221120199.jpg)