;)

;)

이미지 확대보기

이미지 확대보기

22일 한국거래소에 따르면 넷마블 주가는 오전 9시 33분 현재 전거래일 대비 0.41% 오른 1만2150원에 거래되고 있다.

넷마블 주가는 지난해 10월 30일부터 이달 19일까지 11만6500원에서 15만 원대 박스권에서 맴돌고 있다. 지난달 2일 장중 14만7500원까지 올랐으나 차익매물이나오며 다시 12만 원대까지 밀린 상황이다 .

증권가는 실적개선 기대에 주가가 박스권을 돌파할 것이라고 보고 있다.

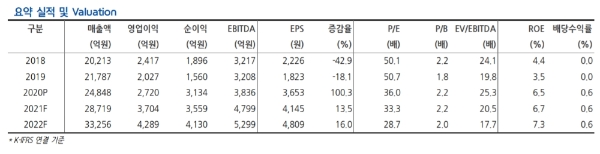

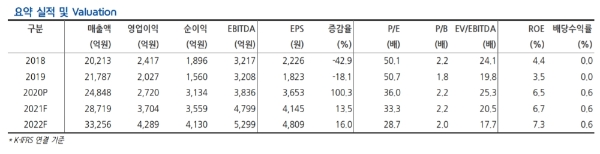

김현용 현대차증권 연구원은 “외형은 세븐나이츠2(국내)과 A3 글로벌 론칭의과 지난해 12월 신작 마블렐름오브챔피언스가 1분기 실적에 반영되며 전년 대비 30%에 육박하는 고성장 가능하다”며 “영업이익도 전년동기대비 4배 이상 급증을 전망하는데, 이는 세븐나이츠와 A3 등 자체 지적재산권(IP) 매출비중이 22%로 사상 최고치를 기록했기 때문이다”고 말했다.

전문가는 신작게임도 주가상승을 이끌 재료도 꼽았다.

성종화 이베스트투자증권 연구원은 "올해부터 가치평가(밸류에이션) 부담은 탈피하고, 신작게임 일정별 대응이 가능하다”며 “2분기 세븐나이츠 레볼루션 한국/일본, 마블퓨쳐 레볼루션 글로벌 등이 신작게임이 출시예정인데, 이는 실적개선에도 힘을 보탤 수 있다”고 말했다.

투자지분 가치를 감안하면 주가가 비싸지 않다는 분석이다.

목표가의 경우 현대차증권 15만6000원, 이베스트투자증권 14만2000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.