;)

;)

한국투자증권 김진우 연구원은 9일 2분기 한국타이어 실적 프리뷰에서 이같이 평가하고 투자의견 매수유지, 목표가격을 7만4000원으로 상향했다.

이미지 확대보기

이미지 확대보기

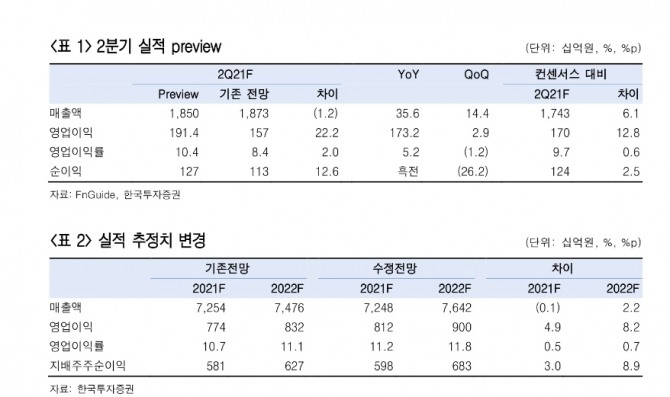

김진우 연구원은 한국타이어앤테크놀로지의 2분기 영업이익과 매출액을 각각 1914억 원(OPM 10.4%), 1조8500억 원으로 추정하면서 시장 컨센선스를 12.8%, 6.1% 웃돌 것으로 전망했다.

김진우 연구원은 "미국 관세부담이 약 300억 원 반영되고 운송 문제로 생산이 일시 중단됐으며 차량용 반도체 부족으로 신차용 타이어 판매는 여전히 부족했음을 감안하면 여전히 호실적"이라고 평가했다.

그는 수요 회복이 불리한 환경을 극복중이라고 호평했다. 원자재 투입가격이 전분기에 비해 7.4% 증가하지만 가격 인상이 이를 대부분 상쇄할 것으로 내다봤다. 판매량도 교체용 타이어 수요 호조로 전분기에 비해 2.3% 증가한 2340만개로 예상했다.

또 주요국가에서 경제활동이 조금씩 재개되면서 타이어 수요도 개선되고 있기 때문이며 미국의 타이어 관세는 7월부터 38.07%에서 27.05%로 하향된 관세율이 적용된다고 설명했다.

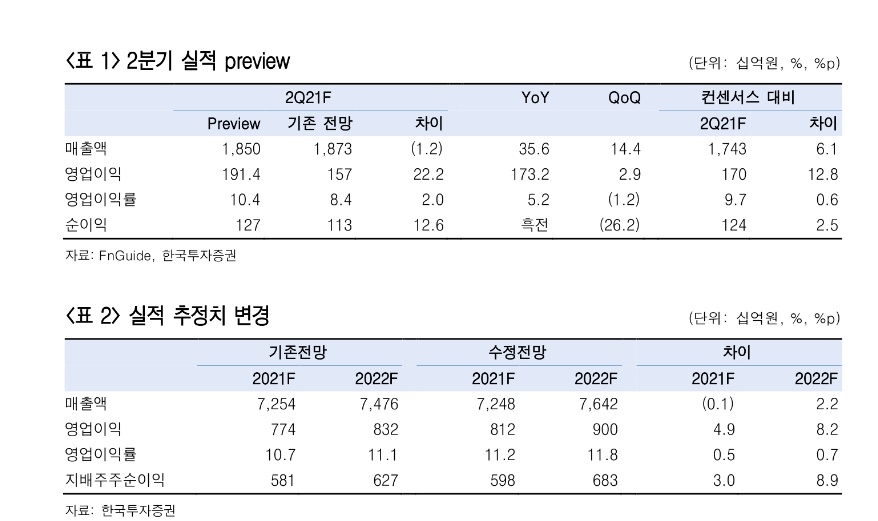

이에 따라 올해 연간 실적 전망을 당초 매출액 7조 2540억 원, 영업이익 7740억 원에서 7조 2480억 원, 8120억 원으로 상향 조정했다.

김진우 연구원은 이에 따라 한타 목표주가를 기존 6만 5000원에서 7만 4000원으로 14% 상향한다면서 이는 2021년과 2022년 순이익 전망을 각각 3%와 9% 높였기 때문이라고 밝혔다. 김 연구원은 "수요 호조에 힘입어 원자재 가격 상승을 판매 가격에 충분히 전가하고 있으며 원자재 가격 상승세가 진정되면 이는 고스란히 수익 상승으로 이어질 전망"이라면서 "전기차용 타이어 매출을 꾸준히 늘리는 미래차 트렌드에도 대응중"이라면서 타이어 최우선 선호주로 유지한다고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.