;)

;)

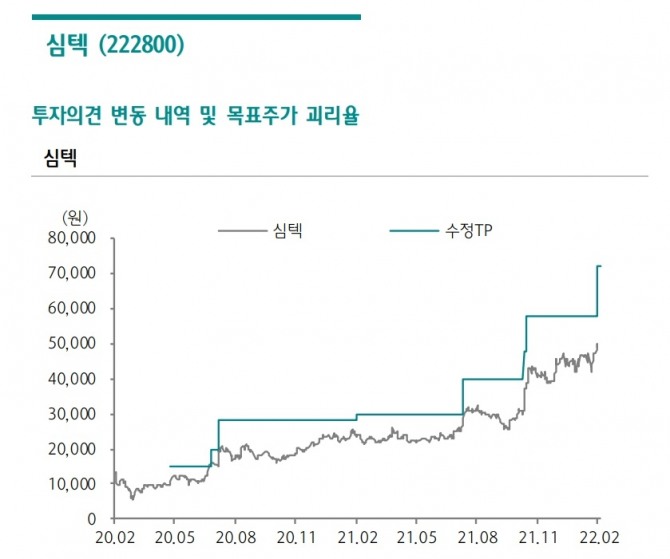

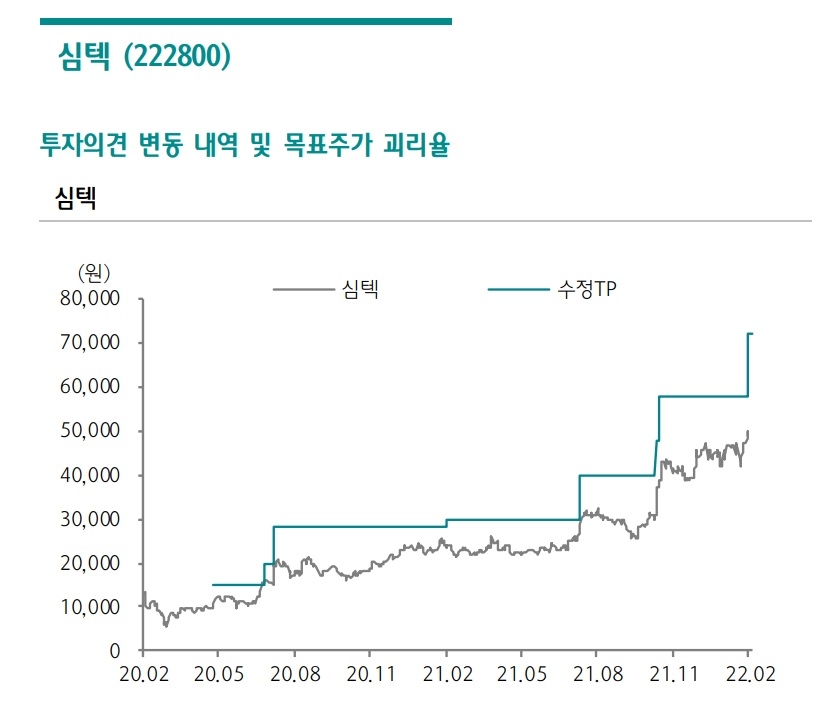

투자의견 '매수' 유지·목표주가 '7만2000원'으로 상향

이미지 확대보기

이미지 확대보기

25일 하나금융투자 김록호 연구원은 "심텍이 지난해 4분기 매출 3901억원, 영업이익 732억원을 기록했다"며 "투자의견 '매수'를 유지하고, 목표주가를 '7만2000원'으로 상향한다"고 밝혔다.

심텍은 패키지기판 대장주로 지난 2년간 호황 속에서 분기 실적을 레벨업 시켜 왔다.

일본 자회사의 일회성이익 약 50억원을 제외해도 영업이익 680억원은 양호한 수준이다. 게다가 회사 전체적으로 고부가 패키지기판의 비중확대에 의한 믹스 개선 효과가 지속되고 있다. 이는 메모리용 패키지기판의 공급 부족으로 우호적인 가격 환경이 제공됐기 때문이다.

김 연구원은 "올해 8월 가동 예정인 9공장의 가동 정상화에 따라 실적 상향 여력이 상존한다"며 "이를 감안 시 심텍은 너무 편안한 선택지"라고 제시했다.

강수지 글로벌이코노믹 기자 ksj87@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.