;)

;)

이미지 확대보기

이미지 확대보기

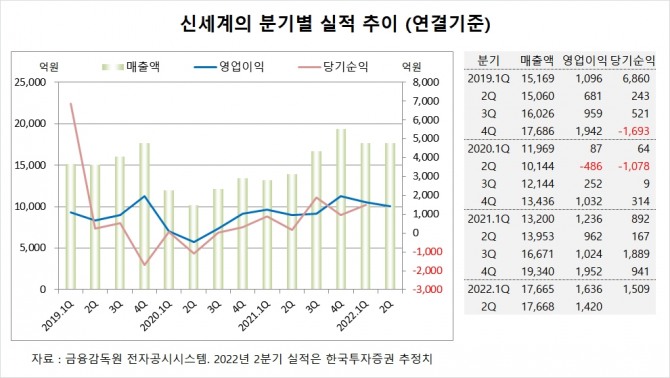

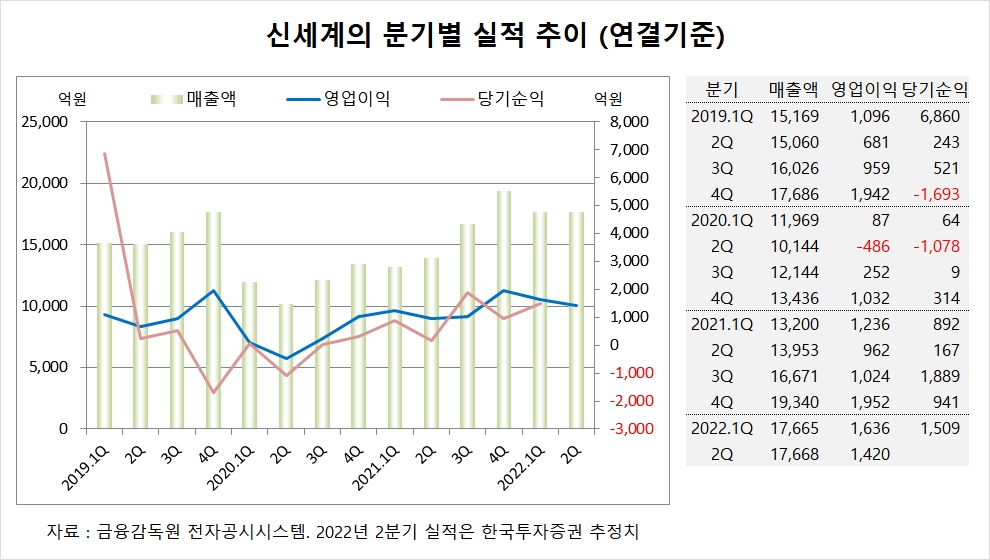

한국투자증권은 신세계의 2분기 연결기준 매출액이 1조7668억원, 영업이익이 1420억원에 이를 것으로 내다보고 있습니다.

한국투자증권 김명주 연구원은 신세계가 리오프닝(경제 재개)에 따라 마진이 양호한 의류 매출 호조가 이어지고 있고 백화점 부문의 영업이익이 전년동기대비 54% 증가한 730억원에 달할 것으로 추정하고 있습니다.

신세계의 면세 부문 영업이익은 소폭의 적자를 기록했던 1분기에 비해 개선된 40억원의 흑자를 기록할 것으로 보입니다.

중국내 코로나19 상황은 여전히 불확실한 요인이나 중국 내 봉쇄 및 방역이 완화되고 있는 점은 긍정적입니다. 신세계는 면세 사업이 개선되면서 2분기부터 수익을 창출할 것으로 보입니다.

한국투자증권은 하반기엔 백화점 성장률이 둔화될 뿐 의류 매출 호조 등에 따른 영업이익은 증가할 것으로 보고 있습니다.

한국투자증권은 면세 사업이 개선되고 백화점 부문이 탄탄한 실적을 거둘 것으로 판단하고 신세계의 목표주가를 종전의 38만원으로 그대로 유지했습니다.

이미지 확대보기

이미지 확대보기

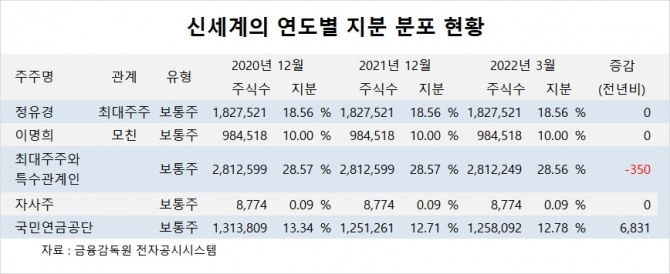

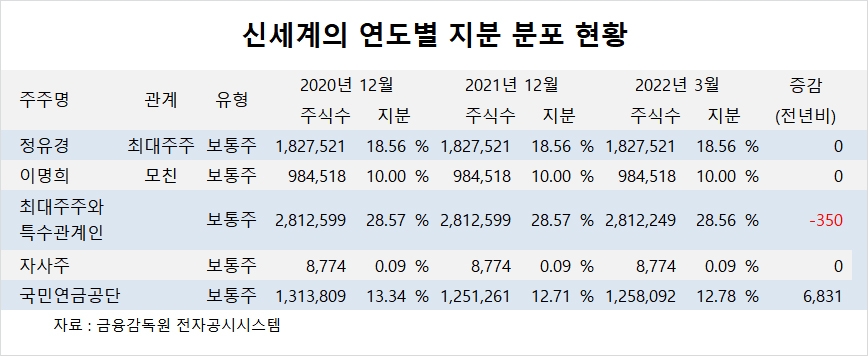

신세계의 최대주주는 정유경 총괄사장으로 지분 18.56%를 보유하고 있습니다.

신세계는 이명희 회장이 지분 10.0%를 갖고 있습니다.

신세계는 외국인의 비중이 27.1%, 소액주주 비중이 60% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.