;)

;)

이미지 확대보기

이미지 확대보기

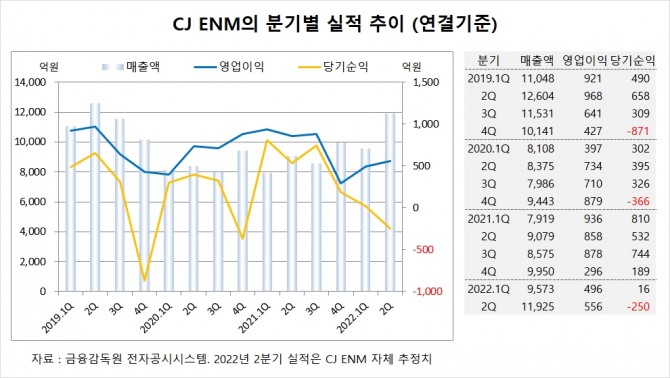

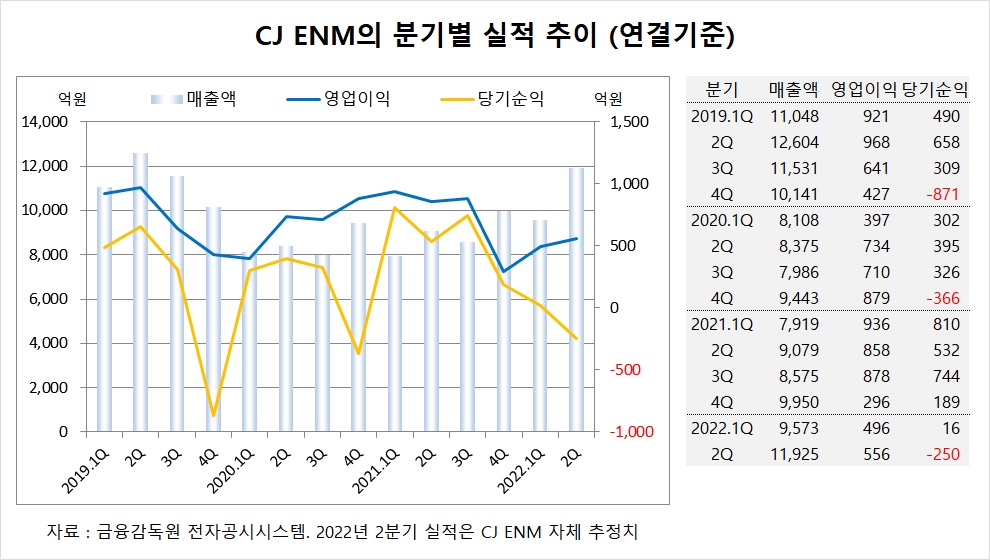

CJ ENM은 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조1925억원, 영업이익이 556억원, 당기순이익이 –250억원을 기록할 것이라고 공시했습니다.

하나증권은 CJ ENM의 엔데버/티빙에 대한 투자기가 언제 끝나고 이후 어느 정도 수준의 실적 레버리지로 돌아오는지에 대해 불확실하다 보니 역 성장 구간에 투자 매력이 높지 않아 투자의견 매수를 유지하지만 목표주가는 14만5000원에서 13만원으로 하향 조정했습니다.

하나증권 이기훈 연구원은 CJ ENM의 2분기 영업이익이 556억원으로 시장 컨센서스 703억원을 하회했고 영업외적으로 판권 평가손실 및 M&A(인수합병) 관련 비용 등으로 당기순이익이 –250억원으로 적자 전환했다고 분석했습니다.

하나증권은 티빙이 KT 시즌과의 합병으로 통신사 캡티브 확보 및 제작비 절감으로 이어져 내년 손익에 긍정적으로 작용할 것이나 여전히 적자 규모가 낮지 않고 투자가 이어질 가능성이 높아 빠른 시일 내 손익분기점 달성이 쉽지 않을 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기

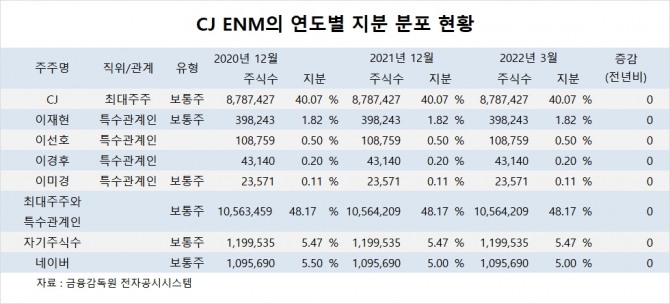

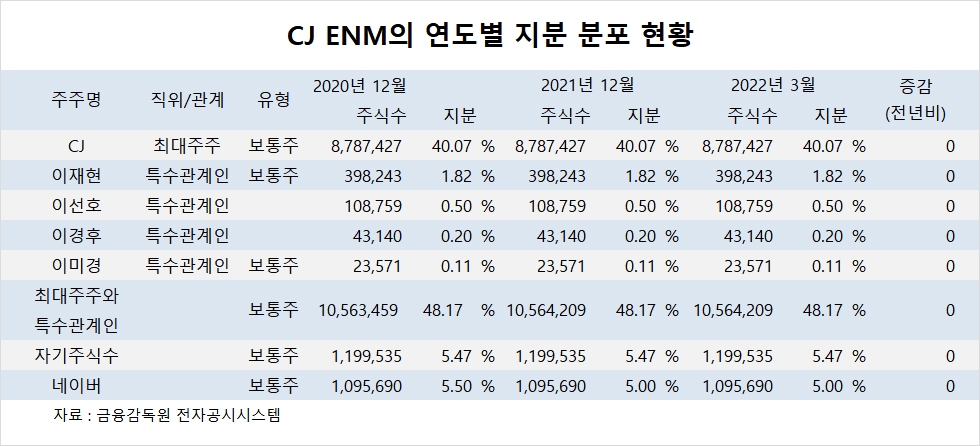

CJ ENM의 최대주주는 지주회사인 CJ로 지분 40.07%를 보유하고 있습니다.

CJ의 최대주주는 이재현 회장으로 지분 42.07%를 갖고 있습니다.

CJ ENM은 외국인의 비중이 20.3%, 소액주주의 비중이 46%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.