;)

;)

이미지 확대보기

이미지 확대보기

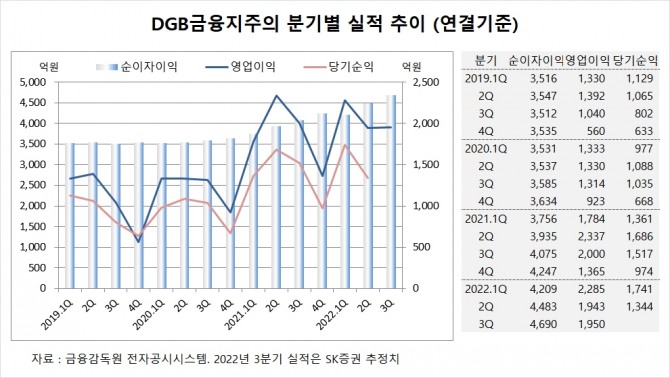

SK증권은 DGB금융지주의 올해 3분기 비이자이익이 여전히 부진하겠지만 양호한 이자이익이 이를 충분히 상쇄할 것으로 판단해 DGB금융지주에 대해 투자의견 매수와 목표주가 9500원을 그대로 유지했습니다.

SK증권은 DGB금융지주의 올해 3분기 연결기준 순이자이익이 4690억원, 영업이익이 1950억원에 이를 것으로 내다보고 있습니다. DGB금융지주의 3분기 영업이익 시장 컨센서스는 2270억원입니다.

DGB금융지주는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 4483억원, 영업이익이 1943억원, 당기순이익이 1344억원을 기록했다고 공시했습니다.

SK증권은 글로벌 긴축이 불러올 경기부진이 장기적으로 은행업황을 어렵게 할 것이라는 측면도 있지만 DGB금융지주의 주가가 2021년 이래 최저가 수준에 머물러 있고 경기둔화가 자산건전성에 미치는 영향이 아직 크지 않아 3분기 대손비용이 안정적일 것으로 판단하고 있습니다.

SK증권은 DGB금융지주가 3분기에는 추가 충당금도 없을 전망이어서 비용 측면에서 양호하지만 PBR(주가순자산비율) 0.24배, PER(주가수익비율) 2.3배는 너무 낮은 밸류에이션이라고 보고 있습니다.

이미지 확대보기

이미지 확대보기

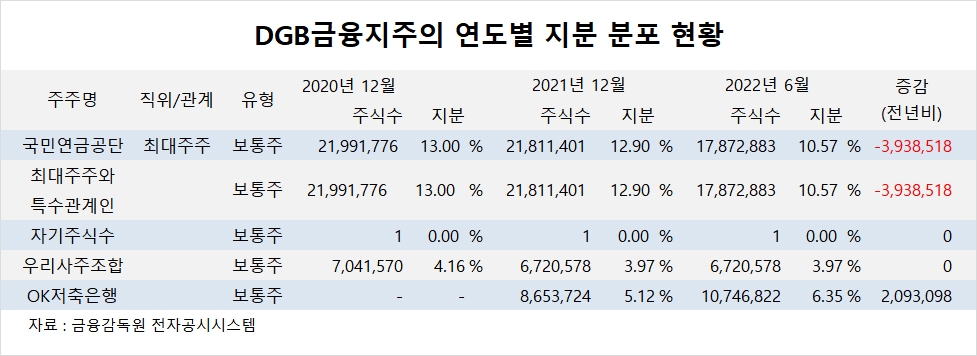

DGB금융지주의 최대주주는 국민연금공단으로 지분 10.57%를 보유하고 있습니다.

DBG금융지주는 OK저축은행이 지분 6.35%를 확보하며 2대주주로 등장했습니다.

DGB금융지주는 외국인의 비중이 45.9%, 소액주주의 비중이 66%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)