;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 DGB금융지주의 3분기 실적 부진 및 지역 건설경기 둔화 우려 등를 감안해 DGB금융지주에 대해 투자의견 매수를 유지하지만 목표주가를 기존 1만1000원에서 9500원으로 13.6% 하향 조정했습니다.

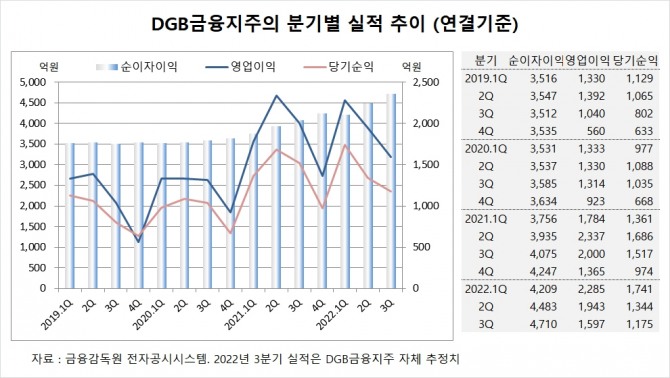

DGB금융지주는 올해 3분기 실적을 잠정 집계한 결과 연결기준 순이자이익이 4710억원, 영업이익이 1597억원, 당기순이익이 1175억원을 기록할 것이라고 공시했습니다.

하나증권은 DGB금융지주의 3분기 지배주주순이익이 전년동기대비 21.5% 감소한 1088억원으로 컨센서스를 대폭 하회했다고 평가했습니다.

하나증권 최정욱 연구원은 DGB금융지주의 그룹 NIM(순이자마진)이 13bp(1bp=0.01%) 상승하며 순이자이익이 큰폭 증가했지만 PF(프로젝트 파이낸싱) 수수료 감소로 그룹 수수료 이익이 급감한 것으로 분석하고 있습니다.

하나증권은 DGB금융지주가 은행 유가증권평가손 75억원 발생 및 생명보험 보증준비금 추가 전입 158억원 등으로 기타비이자이익도 부진이 지속됐고 비외감 및 SOHO 상시평가 관련 충당금 112억원 추가 적립으로 대손비용도 증가한 것으로 판단하고 있습니다.

하나증권은 DGB금융지주가 일회성 비용 탓도 있지만 증권 PF수익 부진 현상이 지속될 것으로 전망하고 있습니다.

하나증권은 DGB금융지주가 하이투자증권의 3분기 PF수익이 456억원에 그쳐 전분기 1100억원, 전년동기 639억원에 비해서도 대폭 줄어든 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

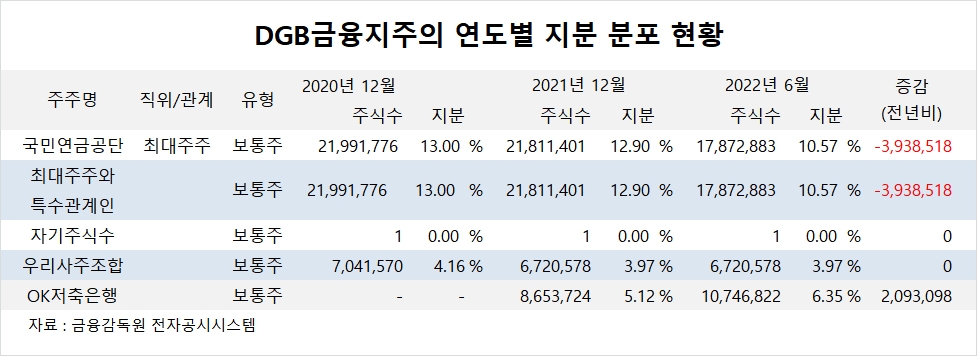

DGB금융지주의 최대주주는 국민연금공단으로 지분 10.57%를 보유하고 있습니다.

DBG금융지주는 OK저축은행이 지분 6.35%를 확보하며 2대주주로 등장했습니다.

DGB금융지주는 외국인의 비중이 45.1%, 소액주주의 비중이 66%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)