;)

;)

이미지 확대보기

이미지 확대보기

삼성증권은 현대차의 중국 전략 변화가 HL만도에 미칠 영향을 확인할 필요가 있다고 판단해 HL만도에 대해 투자의견을 매수에서 HOLD(중립)로 내리고 목표주가도 기존 6만5000원에서 5만4000원으로 16.9% 하향 조정했습니다. HL만도의 목표주가는 타깃 P/E(주가수익비율)를 9.3배로 기존 대비 20% 낮춰 적용했습니다.

삼성증권 임은영 연구원은 내년 중국 시장에 대해 코로나 방역 완화 및 리오프닝(경제활동 재개)에 대한 기대가 있지만 자동차 수요는 정책 소멸로 둔화될 것으로 예상하고 있습니다.

삼성증권은 현대차와 기아가 중국에서 공장을 각각 1개씩만 남기고 자원의 투입을 북미/내수/유럽 선진시장에 집중할 것으로 전망하고 있습니다.

삼성증권은 현대차가 내년 자율주행 3세대 통합제어기의 소프트웨어 파트너사를 선정할 계획으로 통합 칩의 경우 Nvidia 제품을 사용할 것으로 추정되며 HL만도가 소프트웨어 수주를 받을 수 있을지 지켜볼 필요가 있다고 진단하고 있습니다.

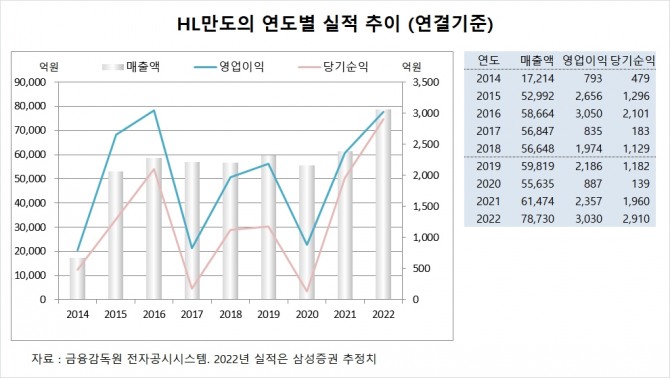

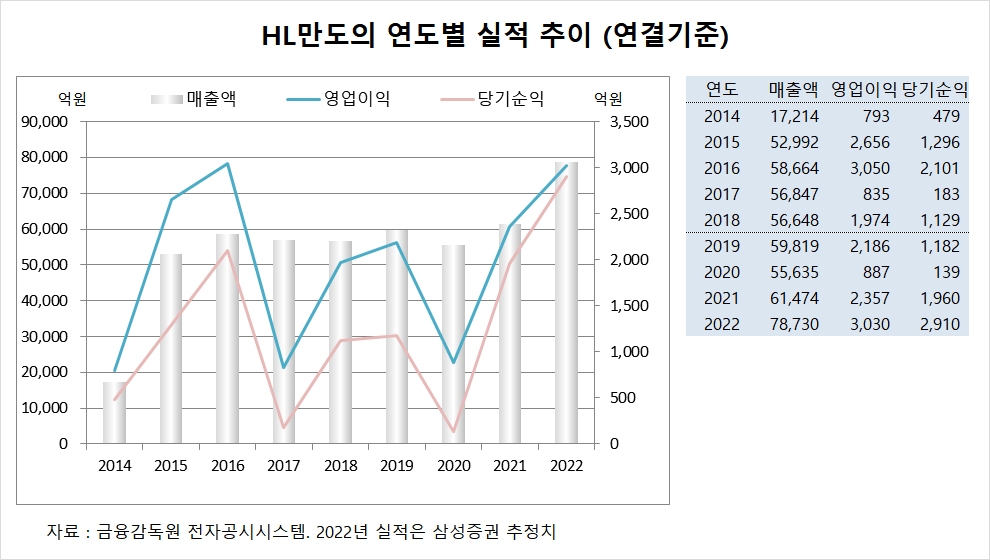

만도의 연도별 실적은 조금씩 나아지고 있는 모습입니다. 매출액이 늘고 수익성도 향상되고 있습니다.

삼성증권은 만도의 올해 연결기준 매출액이 7조8730억원, 영업이익이 3030억원, 당기순이익이 2910억원에 이를 것으로 전망하고 있습니다.

만도는 2014년 9월 1일을 분할기준일로 한라홀딩스의 자동차부품 제조·판매업 부문이 인적분할되어 설립됐습니다.

이미지 확대보기

이미지 확대보기

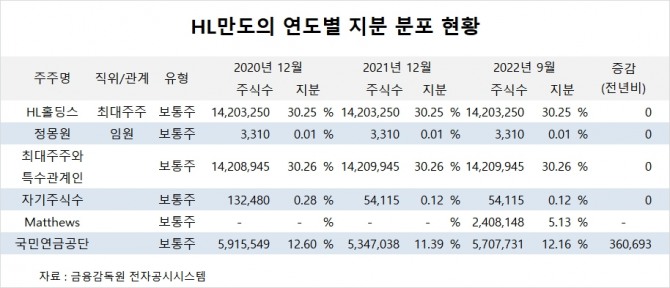

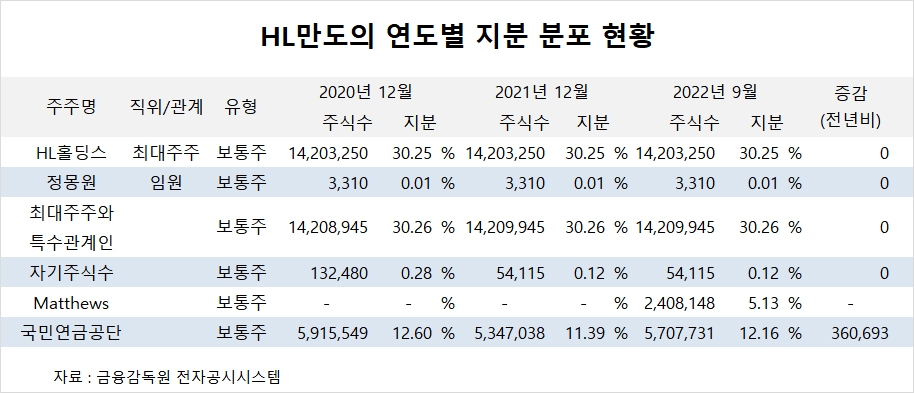

HL만도의 최대주주는 HL홀딩스로 지분 30.25%를 보유하고 있습니다.

HL홀딩스의 최대주주는 정몽원 회장으로 지분 24.31%를 갖고 있습니다.

HL만도는 외국인의 비중이 23.7%, 소액주주 비중이 58%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.