;)

;)

이미지 확대보기

이미지 확대보기

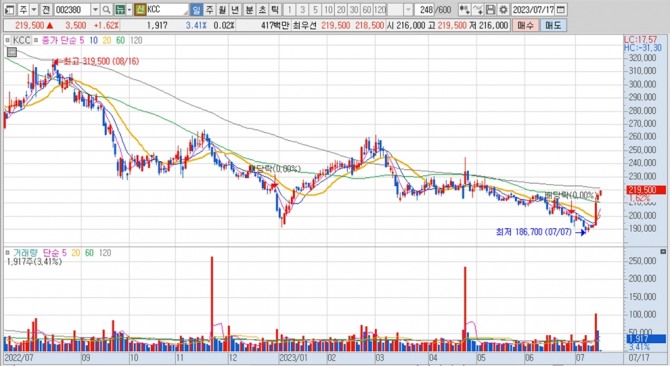

KCC의 주가는 17일 오전 9시 3분 현재 전일보다 3500원(1.62%) 오른 21만9500원에 거래되고 있습니다.

하나증권은 KCC의 건자재와 도료가 호조를 보이고 있고 특히 도료는 현대차와 기아에 대한 판매 확대와 선박용 도료 판가가 개선되고 있으나 실리콘 부문은 범용 시황 부진이 계속되고 있다고 판단해 KCC에 대해 투자의견 매수와 목표주가 28만원을 그대로 유지했습니다.

하나증권 박성봉 연구원은 KCC의 실리콘 업황이 올해 상반기를 저점으로 하반기부터 본격적인 업황 개선에 들어갈 전망이며 실리콘메탈 가격 안정화로 범용 유기실리콘 역마진이 축소될 것으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

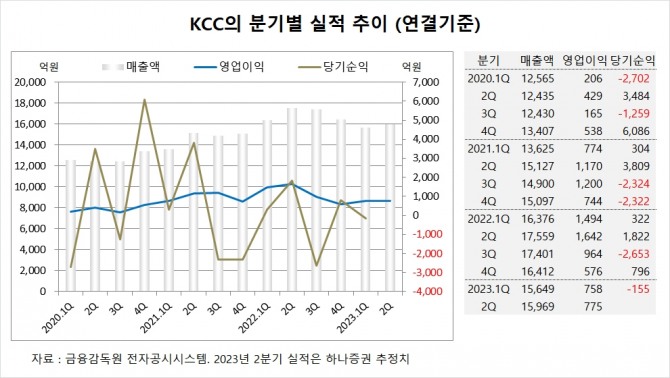

KCC는 올해 1분기 연결기준 매출액이 1조5649억원, 영업이익이 758억원, 당기순이익이 –155억원을 기록했다고 공시했습니다.

하나증권은 KCC의 2분기 연결기준 매출액이 1조5969억원, 영업이익이 775억원에 이를 것으로 내다보고 있습니다. 2분기 영업이익은 시장 컨센서스인 1050억원을 하회할 전망입니다.

하나증권은 KCC의 올해 연결기준 매출액이 6조4190억원, 영업이익이 3361억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

국민연금공단은 올해 1분기 KCC 주식 4만여주를 사들이며 지분을 높였습니다.

KCC는 외국인의 비중이 12.7%, 소액주주 비중이 43%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)