;)

;)

이미지 확대보기

이미지 확대보기

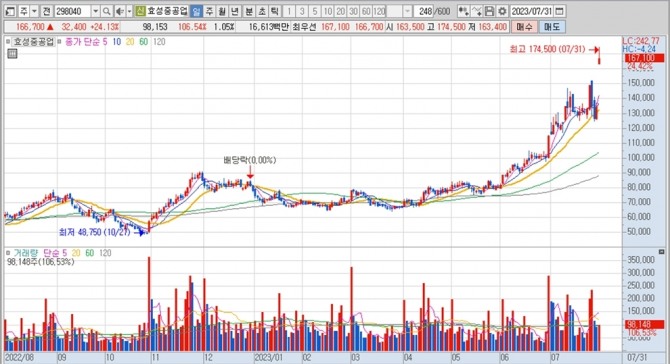

효성중공업의 주가는 31일 오전 9시 15분 현재 전일보다 3만2400원(24.13%) 오른 16만67000원에 매매되고 있습니다.

하나증권은 효성중공업의 2분기 실적이 시장 기대치를 웃돌고 중공업 부문의 실적이 전분기대비 흑자로 전환된 것을 고려해 효성중공업에 대해 투자의견 매수를 유지하고 목표주가를 기존 9만6000원에서 19만원으로 97.9% 상향 조정했습니다.

효성중공업의 목표주가는 2024년 예상 EPS(주당순이익)에 목표 PER(주가수익비율) 10배를 적용했습니다.

하나증권은 효성중공업이 글로벌 전력기기 수요 증가로 공급자 우위 시장이 형성되며 수주 규모와 퀄리티가 개선되고 있고 중장기 실적 성장으로 연결되고 미국 법인도 가동률이 손익분기점 수준까지 빠르게 회복되고 있어 우려를 해소하는데 기여할 수 있을 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

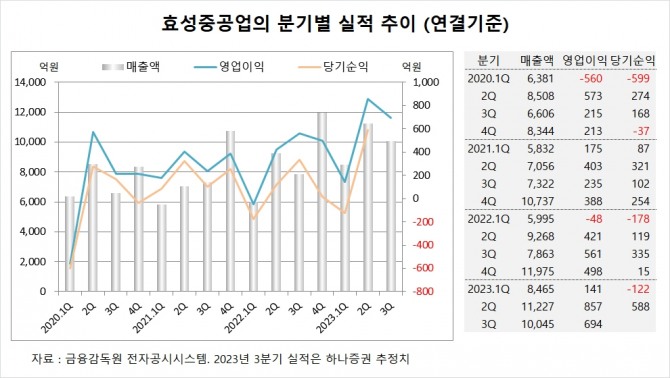

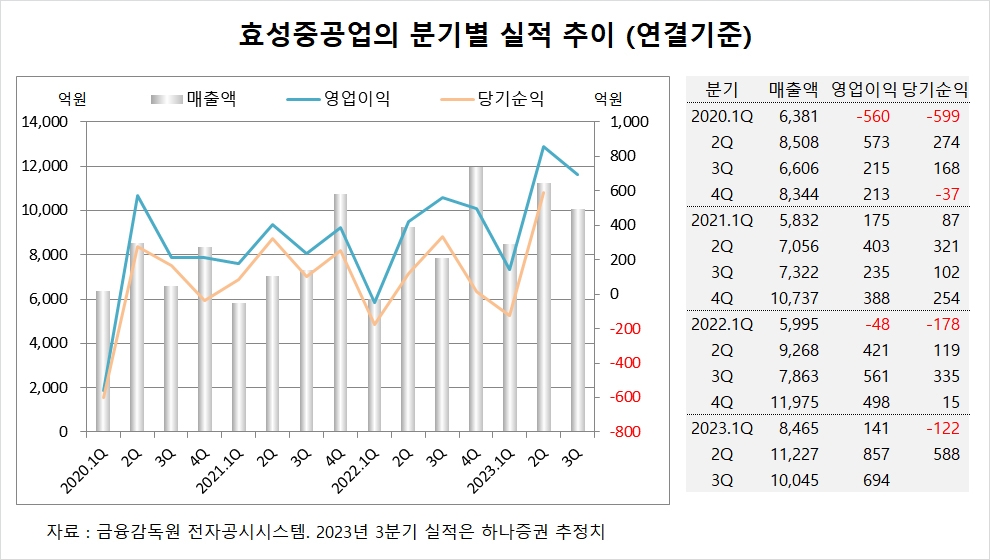

효성중공업은 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조1227억원, 영업이익이 857억원, 당기순이익이 588원을 기록했다고 공시했습니다. 2분기 영업이익은 시장 컨센서스인 450억원을 크게 상회했습니다.

하나증권은 효성중공업의 3분기 연결기준 매출액이 1조45억원, 영업이익이 694억원에 이를 것으로 전망하고 있습니다.

하나증권은 효성중공업의 올해 연결기준 매출액이 4조4449억원, 영업이익이 2783억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

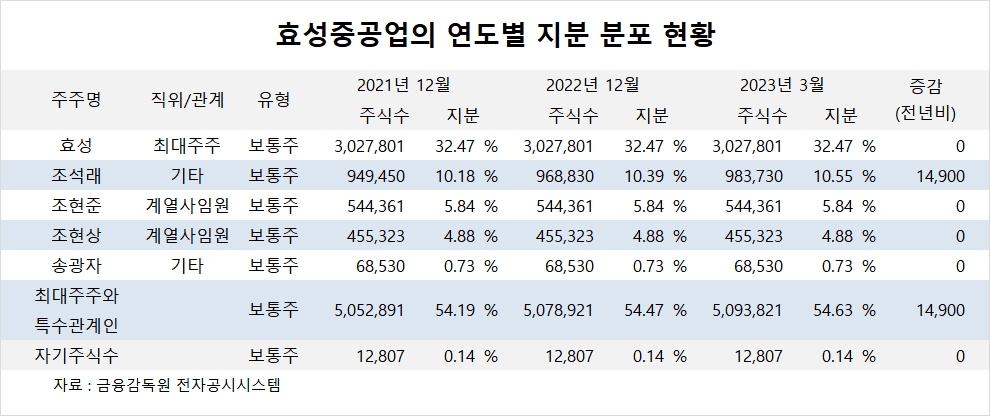

효성중공업의 최대주주는 지주회사인 효성으로 지분 32.47%를 보유하고 있습니다.

효성의 최대주주는 조현준 회장으로 지분 21.94%를 갖고 있습니다.

조석래 명예회장은 올해 1분기 효성중공업 주식 1만4000여주를 사들여 지분을 높였습니다.

효성중공업은 외국인의 비중이 10.4%, 소액주주의 비중이 41%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.