;)

;)

금융-지주-통신, 시장 불안에도 현금흐름 개선…불가피한 기업가치 제고

정부의 증시 부양책으로 ‘코리아 디스카운트’가 해소될 것이란 기대감이 높아지고 있다. 기업 입장에선 기업가치 제고를 위해 각종 재원을 재배치할 수밖에 없는 상황이다. 또 이러한 개선책이 단발성에 그치지 않으려면 결국 기업은 현금흐름 확대에 집중할 수밖에 없다.4일 금융투자업계에 따르면 정부는 이달 중 ‘기업 밸류업 프로그램’의 구체적 방안을 발표할 계획이다. 기업 밸류업 프로그램이란 ‘코리아 디스카운트’(한국 증시 저평가)를 해결하기 위한 방안으로 △상장사의 주요 투자지표(주당순자산비율=PBR 등)를 시가총액·업종별로 비교 공시 △상장사들에 기업가치 개선 계획 공표 권고 △기업가치 개선 우수기업 등으로 구성된 지수 개발 및 상장지수펀드(ETF) 도입 등을 주요 골자로 한다.

기업 밸류업 프로그램이 효과를 내기 위해서는 기업가치 개선 계획을 이행하거나 그 반대의 경우 각각 인센티브와 페널티가 주어져야 하는 것이 핵심이다. 현재 정부는 상장폐지 등 일시적 효과보다는 인센티브를 통한 투자 촉매제 방향으로 가닥을 잡고 있다.

그렇다면 기업가치 개선 우수기업 등으로 구성된 지수 개발과 관련 ETF 도입이 기업가치를 높이거나 최소 ‘PBR 1배’ 수준을 유지하는 역할을 하게 된다.

이미지 확대보기

이미지 확대보기

대표적인 주주환원 정책인 배당과 자사주 매입 재원은 각각 잉여현금흐름과 현금성자산이다. ‘PBR 1배 이상’을 목표로 한다면 자사주 매입에 이은 소각이 즉각적인 효과를 발휘한다. PBR은 시가총액을 순자산(총자산-총부채)으로 나눈 비율로 자본규모가 적을수록 높아지기 때문이다.

잉여현금흐름을 재원으로 하는 배당을 높여도 같은 효과를 볼 수 있다. 배당수익률이 오르기 때문에 관련 주식 수요가 늘면서 주가가 오르는 탓이다. 다만 두 주주환원 정책은 재원 차이가 있다는 점에서 기업 입장에선 고심할 수밖에 없다.

예를 들어 과거에 돈을 많이 벌어 현금성자산은 많지만 산업 변화 등으로 최근 수년간 현금흐름이 좋지 못한 기업은 배당정책을 펼치기 쉽지 않다. 결국 선택지는 현금성자산으로 자사주를 매입하거나 유휴자산을 매각해야 한다. 자산을 매각했다면 관련 대금을 인수합병(M&A) 등 적절한 곳에 배치해 수익성을 높여야 한다.

기업 밸류업 프로그램 도입 기대로 국내 증시가 큰 폭으로 오르는 것은 일종의 ‘테마’ 성격이 짙다. 정부 정책이나 특정 산업이 태동하는 시기에는 관련 기업들의 주가가 동시다발적으로 오르지만 이후 강자와 약자로 나뉘면서 차별화된 움직임을 보이게 된다.

이미지 확대보기

이미지 확대보기

인공지능 빅데이터 플랫폼 업체 딥서치에 따르면 지난 2020~2022년 영업활동현금흐름(금리 인상 등으로 투자활동현금흐름은 제외)이 증가한 기업(2023년은 미결산으로 제외) 중 PBR이 1배 이하인 기업은 총 169개다.

시가총액 상위기준으로 보면 금융, 지주, 통신, 운송 등이 대부분을 차지하고 있다. 성장성이 제한되거나 금리 등 대외 요인 영향으로 주가가 크게 하락한 기업들이 주를 이룬다.

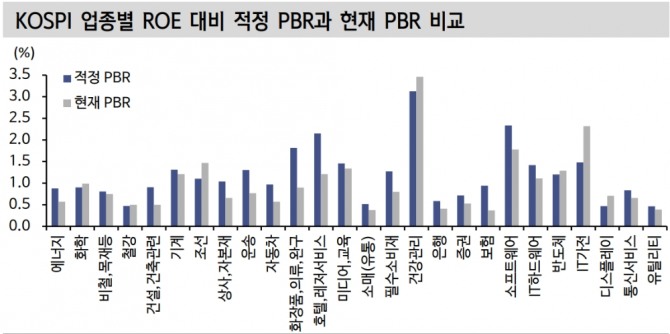

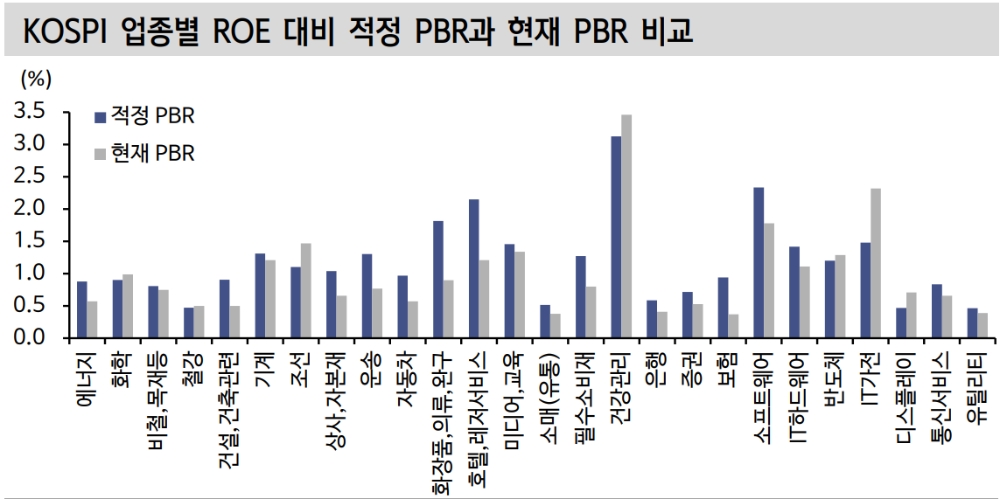

한편, 증권사들도 기업 밸류업 프로그램 도입에 따른 수혜주 찾기에 분주한 모습이다. KB증권은 PBR과 ROE(자기자본이익률)와 함께 정치, 경제적 관점을 고려하면 중국 의존도가 높은 업종은 덜 선호하고 미국 의존도가 높거나 내수 중심 또는 지배구조 개선 여지가 큰 업종(자동차, 일부 금융)을 선호한다는 입장이다. 신한투자증권 역시 ROE 대비 낮은 PBR을 기록하고 있는 자동차, 유틸리티, 금융 등 업종을 선호했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.