;)

;)

;)

저PBR보다 엔화 방향이 중요…코스피, 밸류 리레이팅은 의문

이미지 확대보기

이미지 확대보기

3일 금융투자업계에 따르면 ‘매그니피센트7’(M7, 미국 대형 기술기업 주식 7개 종목)이 미국 증시 상승을 이끌고 있다. M7은 애플, 마이크로소프트(MS), 아마존, 알파벳, 엔비디아, 메타 플랫폼스, 테슬라 등으로 이들의 합산 시가총액은 최근 13조달러를 돌파했다. 세계 2위 규모인 중국 증시(11조원)를 뛰어 넘은 수준이다.

인공지능(AI) 산업이 촉발한 M7의 폭발적 성장은 고금리 시대를 무색하게 만들고 있다. 통상 기술주들은 금리 수준에 민감하기 때문이다. 일각에서는 M7에 과도한 자금이 몰리자 우려를 표명하고 있다. 조금이라도 성장이 둔화되는 조짐을 보인다면 M7 시총이 급격히 쪼그라들 수 있고 미국뿐만 아니라 전 세계 증시를 강타할 수 있다.

이러한 배경에는 단연 미국 연방준비제도(연준, Fed)의 기준금리 인하 기대감이 자리잡고 있다. 조기 금리 인하 기대는 멀어졌지만 ‘언젠가 인하할 것’이라는 전망이 지배적인 탓이다.

한편, 과거 장단기 금리 스프레드(미국채 10년물-2년물)가 마이너스(-) 진입과 하이일드 스프레드 상승이 맞물릴 때 경기 침체는 약 1년 후에 나타났다. 현재 장단기 금리 스프레드는 마이너스다. 그 폭을 축소하고 있다는 점은 향후 경기 개선을 기대한다고 볼 수 있다.

종합하면 시장 참여자들은 ‘경기가 개선되고 물가도 안정될 것’이라고 판단하는 셈이다. 실제로 최근 발표된 1월 미국 개인소비지출(PCE)이 예상치(2.4%)에 부합했고 미 국채 금리도 큰 폭으로 하락했다.

결국 투자자들은 주식과 채권 시장에 대한 전망을 모두 긍정적으로 보고 있다. 다만 앞서 언급한 M7으로의 자금 집중도는 향후 시장 변동성을 높이는 요인이다. 기대수익률이라는 개념은 위험(변동성 포함)을 동반한다. M7의 변동성이 확대될 가능성은 높지만 기대수익률이 낮아진 탓에 투자 매력은 떨어진다고 볼 수 있다.

AI 산업 발전에 따른 특징 중 하나가 ‘부익부 빈익빈’이다. 역으로 생각하면 M7의 시장 선점 효과가 상당기간 이어질 수 있다는 얘기다. 이는 M7을 제외한 여타 주식 자산에 대한 매력을 떨어뜨리는 요인이다.

M7을 제외한 여타 주식 자산에 대한 낮은 투자 매력은 미국 상장 기업뿐만 아니라 국내 상장 기업들도 해당된다.

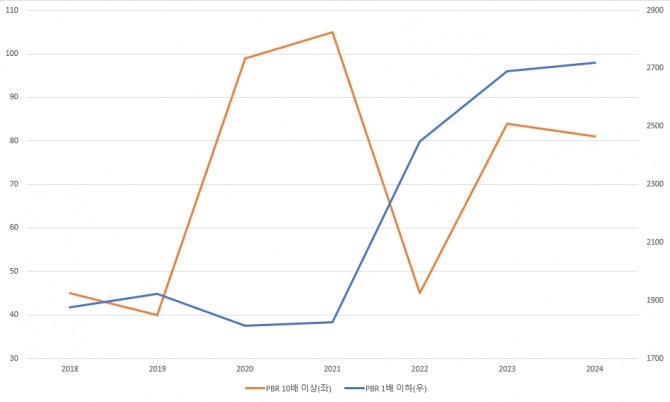

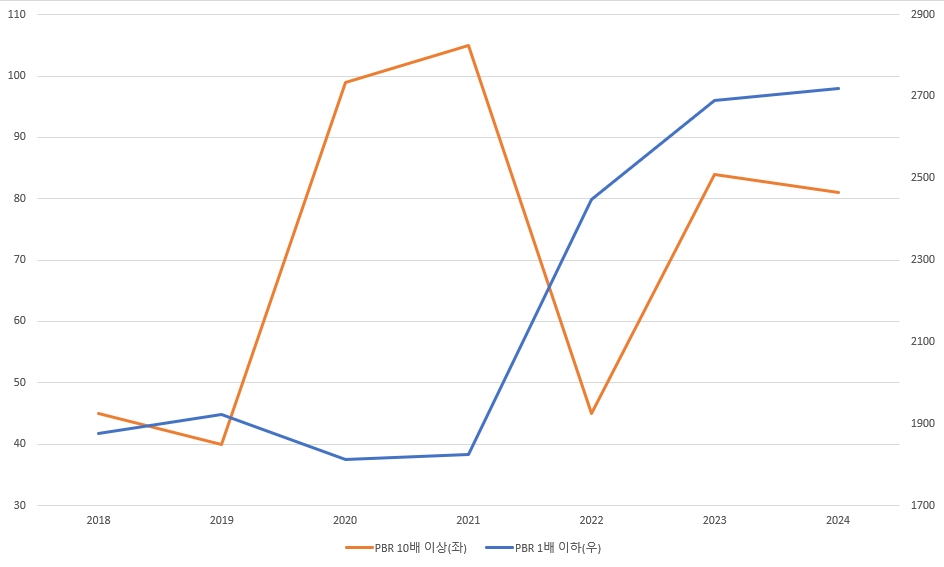

인공지능(AI) 빅데이터 플랫폼 딥서치에 따르면 지난 2018년 말 기준 주당순자산비율(PBR)이 1배 이하인 종목수는 1875개에서 작년 말 기준 2690개로 확대됐다. 같은 기간 PBR 10배 이상인 고평가 종목들은 45개에서 81개로 늘었다. 국내 시장이 전반적으로 소외받는 가운데 국내 상장 기업들도 양극화돼 있다.

저평가 종목으로 자금이 이동한다면 국내 증시 전반 상승이 가능하다. 그렇지 못하면 증시는 다시 밸류 트랩에 갇힐 수 있다.

이은택 KB증권 연구원은 “외국인 자금이 저PBR주 위주로 유입되고 있다”며 “중국과 홍콩에서 빠져나온 자금으로 추정된다”고 말했다. 그는 “엔화는 외국인들이 투자하는 판단 기준이 되고 있으며 이미 2월 중순부터 (엔화가 약세로 되면서) 국내 증시 힘이 약해지고 있었다”고 덧붙였다.

외국인들이 다른 투자처를 찾고 있는 만큼 엔화 강세 재료가 국내 증시에 긍정적 영향을 미친다는 뜻이다. 국내 증시는 저PBR에 대한 ‘단순 매력’보다는 매력이 본격적으로 부각되기 위한 선행조건인 엔화 강세 등 통화정책 방향을 살펴야 한다.

다른 증권사 연구원은 “국내 증시는 대외적 요인에 영향을 많이 받기 때문에 매력이 높지 않다”며 “’기업 밸류업 프로그램’으로 자금유입이 늘어날 수는 있지만 투자자들 입장에선 최후의 선택지가 되는 격”이라고 꼬집었다. 그는 “엔화가 강세로 전환되면 국내 증시가 오르겠지만 기업 펀더멘탈 등 근본적 문제가 아닌 대외변수에 크게 휘둘리는 시장이 오랜 기간 상승세를 유지할 수 있을지는 의문”이라고 말했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.