;)

;)

;)

1분기 실적, 영업이익률 41%의 비밀… 'B급 CPU'까지 동난 반도체 공급망, 지금이 분수령

이미지 확대보기

이미지 확대보기

실적 호전의 역설, "수율의 한계가 수익으로 둔갑"

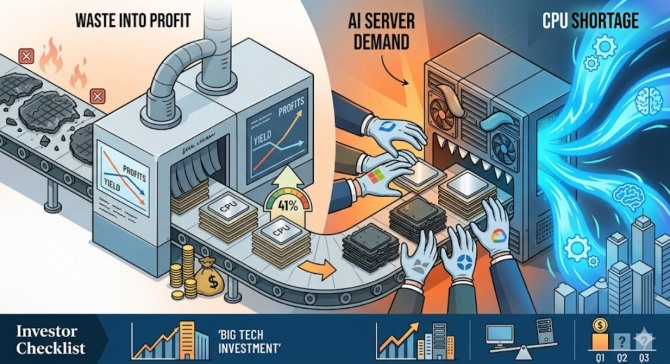

이번 실적 발표에서 가장 주목해야 할 지표는 비일반회계기준(Non-GAAP) 매출총이익률 41%다. 인텔이 제시했던 가이드라인 34.5%를 6.5%포인트나 웃도는 수치다. 이 경이로운 마진율의 비결은 아이러니하게도 ‘불량에 가까운 칩’에서 나왔다.

반도체 제조 과정에서 웨이퍼 가장자리는 품질이 낮고 결함이 많아 통상 폐기 대상이다. 하지만 최근 공급망 대란 속에서 이 'B급 제품'들이 정상 제품과 함께 날개 돋친 듯 팔려나가고 있다. 테크 분석가 벤 바자린(Ben Bajarin)은 인텔 IR팀을 인용해 "고객사들이 고성능 CPU를 확보하기 위해 성능 기준이 낮은 칩이라도 구매하고 있다"고 전했다. 기업들이 성능 등급을 낮춰서라도 물량을 확보하려는 현상이 나타나면서, 인텔은 버려야 할 재고를 수익으로 전환하는 ‘수율의 역설’을 만들어냈다.

AI 서버발 수요 폭증, 공급망 재편의 신호탄

시장 전문가들은 이를 두고 ‘반도체 축제’가 단순히 일시적인 현상이 아니라 장기적인 구조로 고착화되고 있다고 분석한다. 2026년 들어 인텔 주가가 폭등한 것은 단순히 실적 개선 기대감뿐만 아니라, AI 구동을 위한 컴퓨팅 용량 부족이 장기화될 것이라는 시장의 선제적 판단이 반영된 결과다.

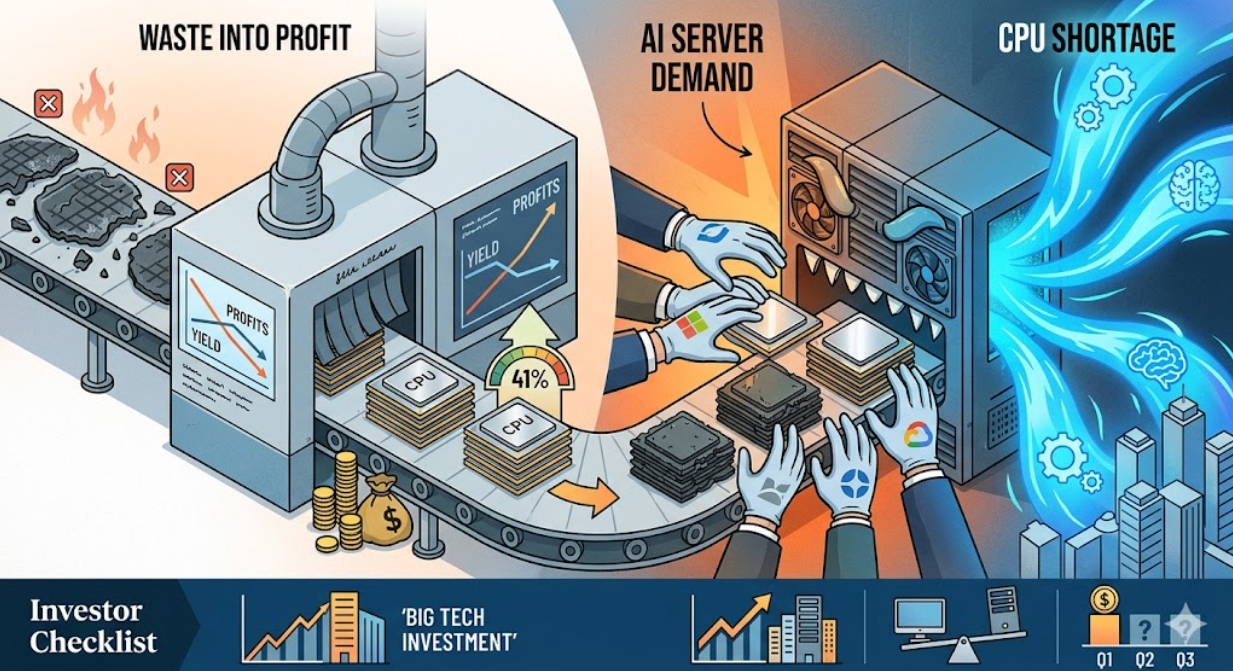

투자자를 위한 체크리스트 3가지

인텔의 이번 깜짝 실적은 반도체 산업을 바라보는 투자자들에게 냉정한 시장 판단을 요구한다.

첫째, 빅테크 기업들의 설비투자(CAPEX) 기조를 확인해야 한다. 인텔이 ‘B급 칩’까지 팔아 마진을 남기는 상황은 현재 수요가 공급을 완전히 압도하고 있다는 의미다. 반대로 주요 빅테크들의 투자 속도가 둔화할 경우 이 같은 수익 구조는 빠르게 무너질 수 있다.

둘째, 반도체 품목별 수급 격차를 주시하라. 서버용 프로세서의 수요 강세가 지속되는지, 아니면 PC와 같은 소비자 가전 부문까지 수요가 확산하는지가 관건이다.

셋째, 마진율의 지속성이다. 일회성 재고 판매로 얻은 이익인지, 아니면 공정 개선을 통해 얻은 수익인지 분기별 보고서의 영업이익률 추이를 대조해야 한다.

AI라는 거대한 파도가 휩쓸고 간 자리에 남은 것은 결국 '공급의 힘'이다. 이번 인텔의 폭등은 기술 혁신만큼이나 중요한 것이, 결국 수요가 폭발할 때 공급을 쥐고 있는 자가 승리한다는 시장의 냉혹한 법칙을 증명한다. 투자자는 이제 화려한 AI 로드맵 뒤에 숨은 실제 가동률과 재고 소진 속도를 읽어내는 통찰이 필요하다.

김주원 글로벌이코노믹 기자 park@g-enews.com