;)

;)

이미지 확대보기

이미지 확대보기

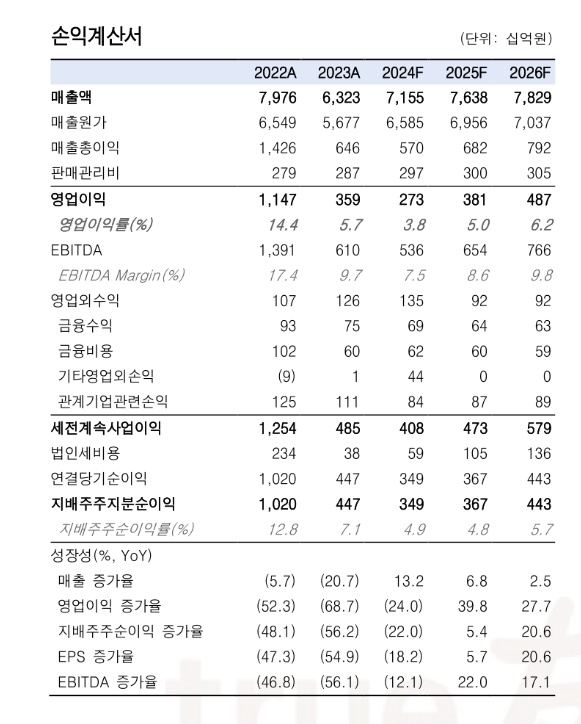

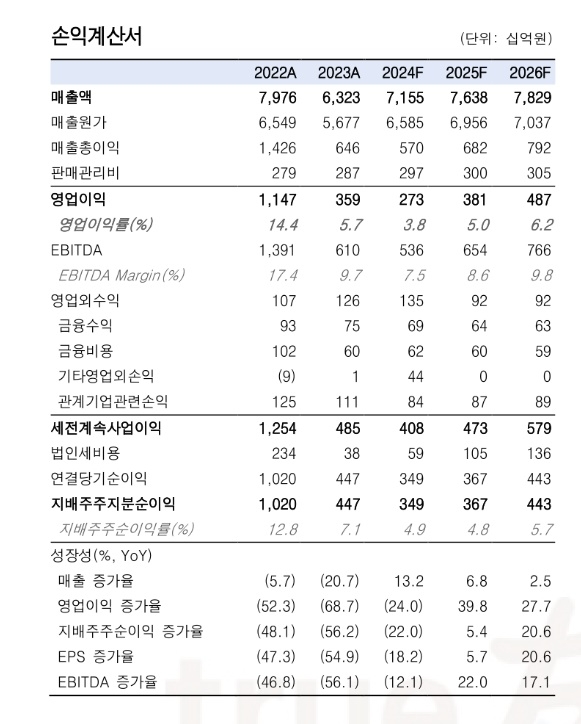

한국투자증권 최고운 연구원은 "금호석유의 4분기 실적은 금호피앤비의 적자 확대로 예상보다 부진했다"면서 "영업이익은 전년 대비 72% 감소한 100억 원(OPM 0.6%)으로 컨센서스를 80%하회했다"고 설명했다.

최고운 연구원은 "페놀유도체 부문이 주요 제품 스프레드 하락 속에 정비로 인한 판매량 감소가 겹치면서 영업손실폭이 100억 원 이상 확대 되었다"면서 " 사업부문별 전년 대비 영업이익은 합성고무 184억 원, 합성수지 -95억 원(적자지속) 페놀유도체 -222억 원, EPDM/TPV 105억 원을 기록했다"고 말했다.

이미지 확대보기

이미지 확대보기

최 연구원은 상반기까지 시황 회복속도는 완만할 전망이라는 점에서 올해 연간 영업이익 추정치를 기존 대비 11% 하향조정했다.

그는 "다만 투자심리에 더 중요한 합성고무 싸이클 개선에 대한 기대감은 변함없어 매수 의견을 유지한다"며 "다른 화학 범용제품군과 다르게 앞으로 증설이 제한적이고 천연고무 대체수요가 유입되면서 호황을 견인할 전망, 이에 따라 올해 스프레드 개선은 구조적이다"라고 설명했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.