;)

;)

이미지 확대보기

이미지 확대보기

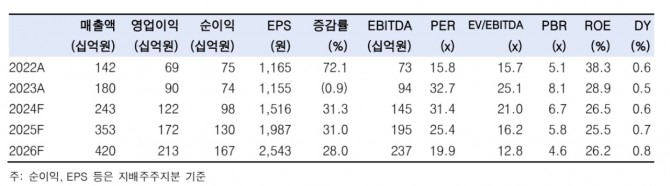

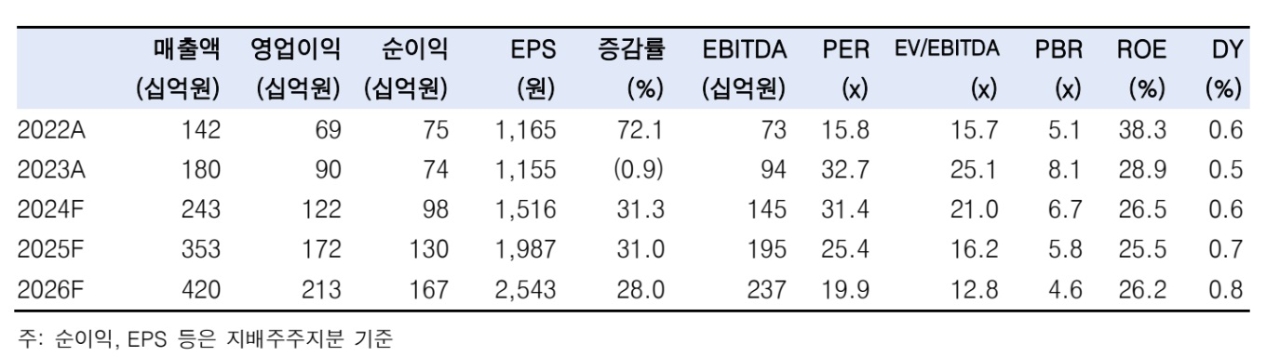

클래시스의 지난해 4분기 매출액은 전년 대비 58.3% 늘어난 744억원, 영업이익은 63.3% 증가한 358억원을 기록했다.

이미지 확대보기

이미지 확대보기

강시온 한국투자증권 연구원은 "자회사 이루다 실적이 합산된 컨센서스와 비교 시 매출액과 영업이익 모두 기대치에 부합했다"고 진단했다.

이루다 매출액은 전년 대비 30.3% 감소한 117억원이 반영됐다. 이는 4분기 전체 매출의 15.7%에 해당한다. 클래시스 별도 기준 매출액은 전년 대비 33.4% 증가한 627억원, 영업이익은 55.7% 늘어난 341억원을 나타냈다.

강 연구원은 "호실적을 기록한 것은 소모품 매출이 전분기 대비 21.7% 성장했으며, 달러 강세로 클래시스의 매출총이익(GPM) 80.4% 증가한 영향이 크다"면서 "이루다와의 비용 합산에도 광고선전비가 전분기 대비 29.5% 감소한 것도 긍정적인 요인으로 작용했다"고 분석했다.

클래시스 대비 이익률이 낮은 이루다와의 실적 합산으로 마진 훼손에 대한 우려에 대해 강 연구원은 "양사 간 시너지 효과는 매출뿐 아니라 비용에서도 발생하며 이익률 회복이 더 빠를 것으로 예상한다"며 "이루다의 영업권 상각으로 인한 유무형 감가상각비 규모가 연 110억원 규모로 확대되나, 이를 감안해도 2025년 영업이익률은 49%로 높은 수준을 이어갈 것"이라고 예상했다.

클래시스는 올해 매출 가이던스로 3500억원을 제시했다.

이에 강 연구원은 "현재 컨센서스 대비 4.1% 높은 수준으로 올해 성과에 대한 긍정적인 신호"라며 "RF 장비 판매 확대, 미국과 유럽 출시 본격화, 볼뉴머 소모품 유상 팁 전환, 이루다 신제품 출시 등 올해 기대할 요인이 많다"고 판단했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.