;)

;)

이미지 확대보기

이미지 확대보기

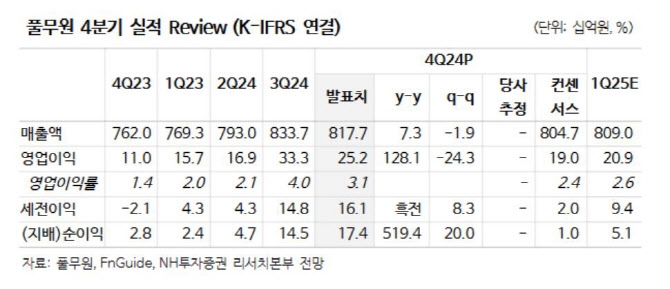

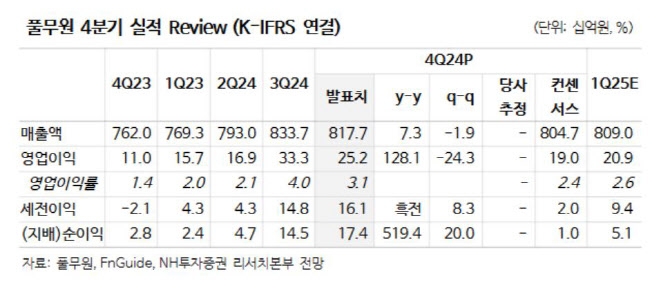

풀무원의 2024년 매출액은 3조 2137억원으로 전년 대비 7% 늘고, 영업이익은 910억원으로 전년보다 47% 증가하며 사상 최대 실적을 기록했다. 소비심리 위축으로 국내 식품 업황 부진 지속하였으나 식품서비스 유통 성장 및 수익성 중심 경영을 통해 이익 개선을 달성했으며, 미국을 중심으로 한 해외 사업이 호조를 보였다.

이미지 확대보기

이미지 확대보기

주영훈 NH투자증권 연구원은 "2025년에도 이러한 추세가 이어질 것"이라며 "풀무원의 해외매출 비중은 2024년 기준 19.8% 수준이며, 해외 법인들의 고른 성과를 고려할 때 지속적인 비중이 상승할 전망"이라고 내다봤다. 주력 제품인 두부는 단기 유행에 그치는 것이 아니라 가성비·건강 식품으로 글로벌 시장 수요가 꾸준히 높아질 것으로 기대되기 때문이라는 것이다.

풀무원의 2025년 주요 추진 전략 또한 해외 사업에 맞춰져 있다. 시장에서 관심이 높은 미국에서는 주력 제품들이 기업과 소비자 간 거래(B2C) 시장에서 고른 성장 추이를 보이고 있는 가운데, 두부를 중심으로 기업 간 거래(B2B) 사업에 본격적으로 진출할 계획이다.

주 연구원은 "풀무원은 미국 현지공장을 운영 중으로 트럼프 정부의 관세 부과 이슈에서 벗어난다는 점도 장점"이라며 "동남아 및 유럽 시장도 주목해야 한다"고 전했다.

아울러 "동남아는 싱가포르, 말레이시아 등 6대 전략국가를 중심이며, 유럽은 현재 미국 법인을 통해 수요 대응 중이나 상반기 중 법인 설립을 통해 시장 공략에 나설 것"이라면서 "단기 실적 기여도는 크지 않을 수 있으나 글로벌 사업 확대라는 방향성이 주가 모멘텀이 될 수 있다는 판단한다"고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[긴급진단] 뉴욕증시 끝내 거품붕괴? 스페이스X 블랙홀 "테슬라...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060606202604038906806b77b17520936148.jpg)