;)

;)

이미지 확대보기

이미지 확대보기

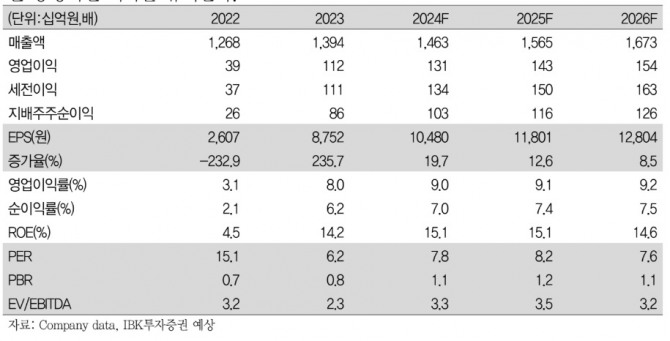

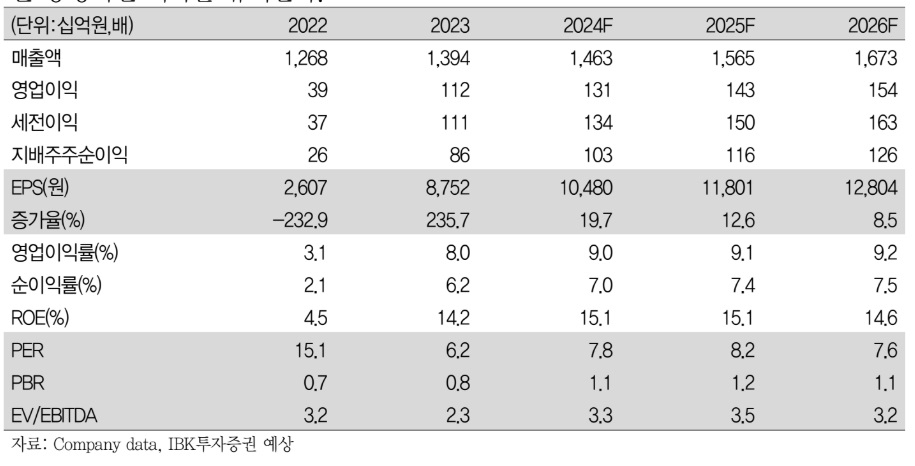

빙그레는 지난해 4분기 연결 기준 매출액이 전년 동기 대비 4.7% 증가한 2909억원, 영업이익은 흑자전환한 6억원을 기록했다. 이는 영업이익 기준 시장 컨센서스(29억원 손실)를 상회하는 수준이다.

이미지 확대보기

이미지 확대보기

김태현 IBK투자증권 연구원은 "작년 4분기 실적이 기대치를 상회했고, 올해도 수출 호조 및 비용 효율화에 따른 수익성 개선 기대감이 유효하다"며 "매출 원가율은 71.8%로 전년과 유사했지만, 급여와 광고선전비 등 비용 절감 효과가 예상보다 컸다"고 분석했다. 아울러 "빙과 업체 특성상 매년 4분기 영업이익이 적자였음을 고려하면 이례적인 일"이라고 덧붙였다.

부문별로는 냉장류 매출은 전년 대비 1.3% 감소한 1462억원을 기록했다. 김 연구원은 "국내는 소비 위축 영향 이어지며, 흰우유, 요거트, 주스 등 대부분의 품목 판매가 부진했으나, 미국 등 바나나맛우유 수출 개선으로 외형이 소폭 감소에 그쳤다"고 진단했다.

냉동류의 경우 매출액이 14.7% 증가한 1165억원을 기록했다. 특히 빙과매출(수출 포함) 성장률이 10%를 상회한 것으로 파악했다. 상온 커피와 스낵, 더단백 등 기타 제품 매출 기여도 작지 않았다고 분석했다.

연결 대상 종속 기업 실적은 해태아이스크림 매출이 262억원으로 전년 대비 5.8% 줄었지만 미국과 베트남 법인매출이 각각 53.5%, 89.2% 늘었고, 중국 법인도 9.9% 개선됐다.

김 연구원은 "작년 해외 매출 비중은 1.5%포인트 증가한 약 12%를 기록했다"며 "캐나다와 영국, 프랑스 등 유럽 시장으로 식물성 메로나 판로를 확대하고 있어 중장기 수출 확대 여지가 높다는 긍정적인 시각을 유지한다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.