;)

;)

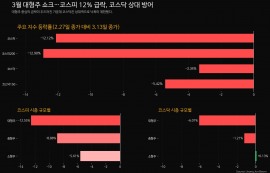

이미지 확대보기

이미지 확대보기

올해 넷마블 매출이 전년 대비 2.4% 줄어든 2조4990억원, 영업이익은 5.4% 감소한 2040억원을 기록할 것이라고 봤다.

이미지 확대보기

이미지 확대보기

이준호 연구원은 "지난해 출시작의 매출 감소를 반영하고, '일곱개의 대죄: 오리진'의 출시 예상 시점을 올해 4분기로 변경하며 실적 전망치를 낮췄다"며 "올해 다수의 신작 출시가 예정돼 있으나 'MMORPG(다중접속역할수행게임)' 3종에서 기대 대비 높은 성과가 발생해야 전년 대비 증익이 가능할 것으로 예상된다"고 전망했다.

하반기에 '나 혼자만 레벨업: ARISE'의 콘솔(게임기) 버전을 출시하는 것에 대해 그는 "플랫폼 확장이라는 측면에서 방향성은 긍정적이나 수익모델(BM)의 하향 조정이 예상돼 실적 기여는 제한적일 것"이라고 내다봤다.

'일곱개의 대죄: 오리진'의 흥행을 위해서는 "오픈월드 서브컬처 게임의 경쟁이 심화하고 있다"며 "지식재산권(IP) 파워 이외에 게이머들의 눈길을 끌 수 있는 차별화가 필요하다"고 짚었다. 이어 "올해 2분기 이후부터 마케팅이 시작될 텐데, 가시화에 따라 추정치 상향이 가능하다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)