;)

;)

이미지 확대보기

이미지 확대보기

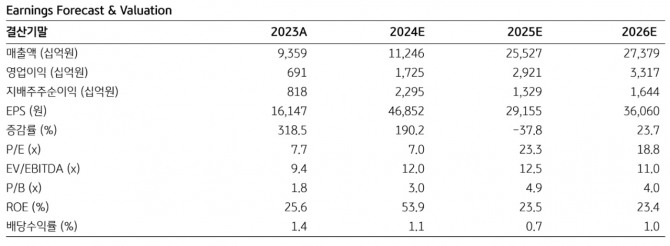

정동익 KB증권 연구원은 "기존 추정치에 반영했던 베트남 K9 외 인디아 K9 100문, 폴란드 K9 잔여분 308문, 천무 및 레드백의 신규 국가 수주 가능성 등을 새롭게 2025년~2026년 추정치에 반영했다"고 설명했다.

정 연구원은 또한 "지난해 실적은 지상방산 수출의 높은 수주 마진, 환율 상승, 생산량 증가에 따른 생산성 향상, 고정비 희석 등의 긍정적인 요인에 기인했다"며 "이러한 기조는 향후 더욱 강화될 것으로 예상되며, 환율은 당분간 크게 하락하지 않을 것으로 보인다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

올해 지상방산부문 영업이익률은 지난해 22.4%에서 24.3%로 상승할 전망이다. 연결영업이익률은 한화오션의 연결로 인해 지난해 15.3%에서 올해 11.4%로 하락할 것으로 보인다.

한화에어로스페이스의 실적 호조를 이끄는 지상방산 부문의 주요 매출은 천무 다연장 로켓과 K9 자주포의 폴란드 납품에 의한 것이다. 해당 수주잔고는 2025년~2026년을 경과하면서 점차 감소할 것으로 예측된다.

한화에어로스페이스는 높은 자기자본이익률(ROE)에 비해 상대적으로 주가순자산비율(PBR)이 낮다는 점에서 긍정적인 평가를 받고 있다. 정 연구원은 "실적 개선에 따라 자본총계가 올해 말 6조 3000억원으로 증가할 것으로 예상되며, 이에 따라 밸류에이션에 대한 부담도 완화될 것"이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 한화에어로스페이스 6% 급등 '훨훨'...주가 150만원 돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040718164306467edf69f862c11823573214.jpg)