;)

;)

이미지 확대보기

이미지 확대보기

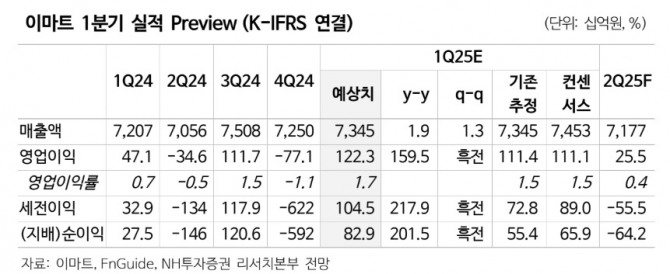

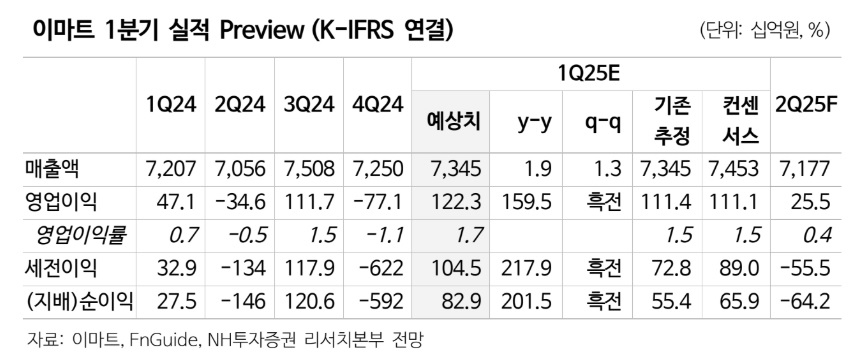

주영훈 NH투자증권 연구원은 "이마트가 그동안 할인점 사업의 장기적인 매출 침체와 자회사의 손익 악화로 어려움을 겪었지만, 지난해 구조조정을 통해 비용 구조가 개선됐다"고 설명했다. 또한 "할인점 매출이 객수와 객단가 측면에서 모두 개선될 가능성이 크다"고 덧붙였다. 홈플러스의 기업회생 신청으로 고객 유입이 기대되며, 이마트 점포 절반 이상이 홈플러스 매장 근처에 위치해 있어 유리한 상황이 될 것으로 보인다.

이미지 확대보기

이미지 확대보기

주 연구원은 "2025년 가이던스로 기존점 성장률 3%를 제시하며, 영업 환경 변화로 객수와 객단가 상승이 예상된다"고 전망했다. 아울러 "1~2월 실적은 설 시점 차이와 영업일 수 부족으로 다소 부진했으나, 4월부터 매출 개선 흐름이 본격적으로 나타날 것"이라고 예측했다.

2025년부터 G마켓 관련 손실과 PPA상각비 제외, 신세계프라퍼티 인식 기준 변경 등이 이루어져 영업이익 개선이 가능할 것으로 추측했다. 회계적 요인에 의한 변동이 있지만, 할인점 실적 회복과 수익성 개선이 이루어지면 투자심리에 긍정적인 영향을 미칠 것으로 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)