;)

;)

이미지 확대보기

이미지 확대보기

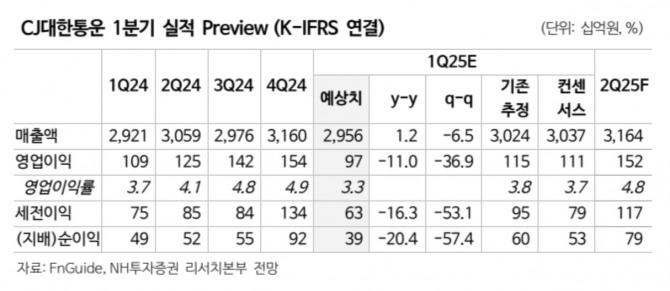

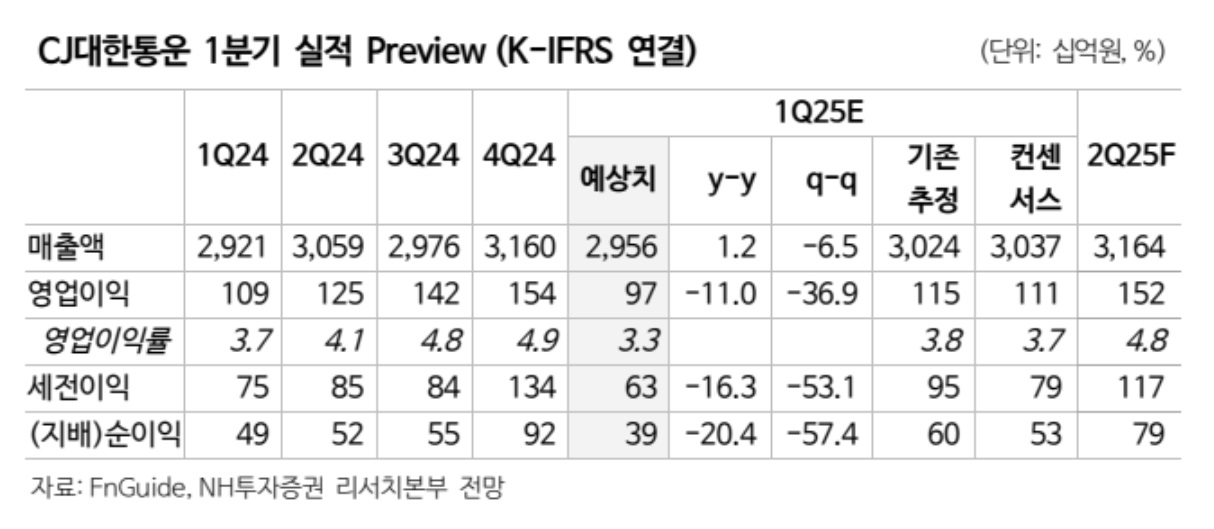

CJ대한통운의 올해 1분기 매출액은 전년 대비 1.2% 증가한 2조9562억원, 영업이익은 11% 줄어든 973억원을 추정해 시장 컨센서스를 하회할 전망된다.

이미지 확대보기

이미지 확대보기

정연승 NH투자증권 연구원은 “1분기 실적이 기대치를 밑돌 것으로 예상되는 건 택배 및 이커머스 수익성 하락이 예상”된다며 "주 7일 배송 서비스 마케팅 비용 및 인건비가 증가한 가운데, 택배 단가 인상이 2분기로 미뤄진 영향이 크다"고 분석했다.

다만 올해 2분기부터 단가 인상과 내수 부양 정책을 통한 물동량 회복 기대된다는 평가다.

정 연구원은 “2025년 연중으로 실적 성장이 예상되는 계약물류(CL) 내 물류창고 매출은 전년 대비 12% 성장할 전망”이라며 “매출 성장률은 하반기로 갈수록 높아질 것”이라고 전망했다.

이어 “주7일 배송 등의 택배 서비스 고도화와 경쟁사와의 인프라 차이를 기반으로 가격 협상력이 높아질 것”이라며 “주 7일 배송 관련 고객사의 신규 서비스 관련 매출 증가가 나타나고 있다”고 덧붙였다.

이를 고려하면 장기 이익 성장 여력이 충분함에 따라 현재 저평가 국면을 활용해야 한다고 짚었다. 정 연구원은 “CJ대한통운의 현재 주가는 2025년 기준 주가수익비율(PER) 6.5배, 주가순자산비율(PBR) 0.47배 수준까지 하락했다”며 “외형 성장률 둔화 우려에 역사적 밸류에이션 최하단까지 하락했지만, 현재 밸류에이션 저평가 기회를 활용해야 한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.