;)

;)

이미지 확대보기

이미지 확대보기

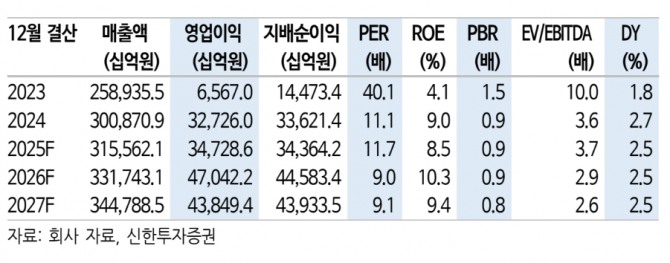

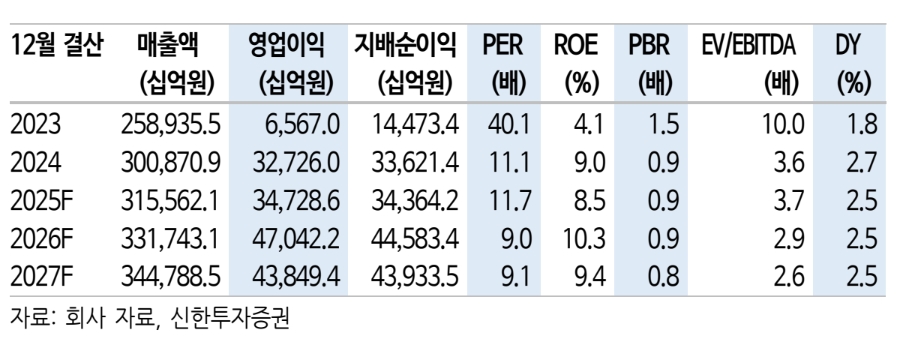

삼성전자의 1분기 매출액과 영업이익이 각각 76조 8000억원, 5조원으로 시장 컨센서스에 부합할 것으로 전망된다.

이미지 확대보기

이미지 확대보기

김형태 신한투자증권 연구원은 "반도체 부문은 메모리 출하량과 가격이 예상대로 부진하다"며 "파운드리 가동률은 레거시향 반등이 확인되지만 적자폭을 일부 확대할 것"이라고 분석했다.

모바일 부문은 환율 및 신제품 출시 효과로 전년 대비 외형 성장이 나타나고 디스플레이 부문은 북미 고객사향 플렉서블 OLED 경쟁 심화로 수익성이 둔화될 것으로 추측된다.

김 연구원은 “계절적 비수기, 파운드리 가동률 부진, HBM 주문 공백, 디스플레이(SDC), TV·가전 경쟁 심화 등 이미 알려진 악재들은 컨센서스와 주가에 반영돼 있다”며 “현재 주가는 12개월 선행 주가순자산비율(PBR) 기준 0.9배로 변동성 확대 구간에서 유의미한 방어주 역할이 기대된다”고 짚었다.

아울러 “2분기부터 수급 개선→ 메모리 판가 상승세가 이어질 것으로 전망돼 점진적인 회복세에 진입할 것으로 보인다”며 “하반기에는 HBM 매출 비중 확대가 메모리 수익성 개선을 견인할 것으로 기대된다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美·中 무역합의에 일제히 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025051306403907210c35228d2f5175193150103.jpg)