;)

;)

;)

이미지 확대보기

이미지 확대보기

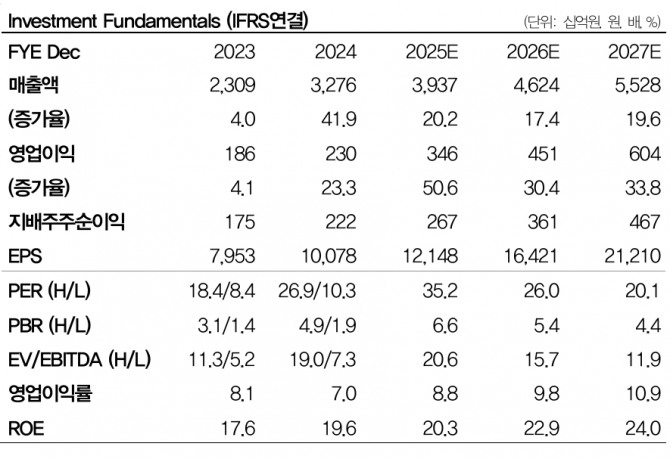

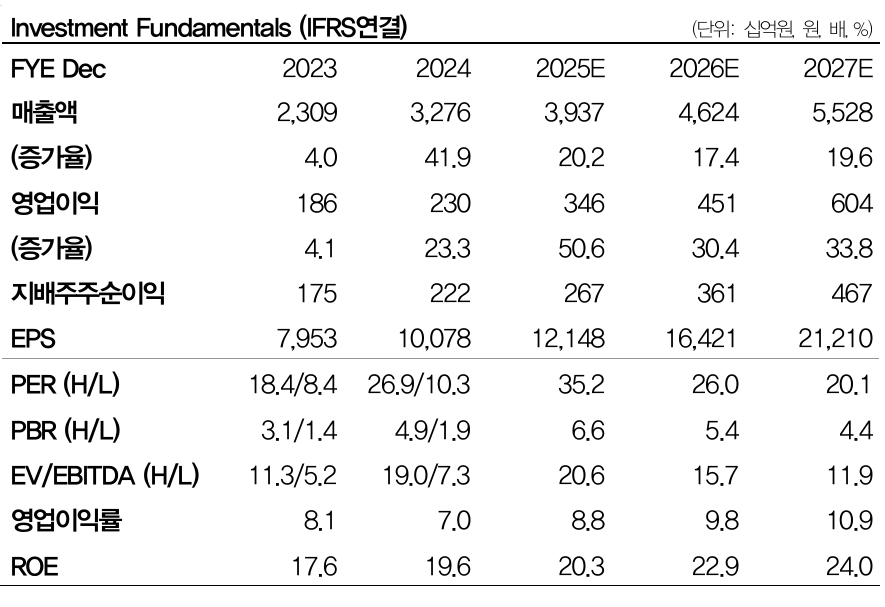

LIG넥스원의 1분기 매출액은 전년 동기 대비 18.9% 증가한 9076억원, 영업이익은 69.6% 증가한 1136억원으로 컨센서스를 크게 상화했다.

서재호 DB증권 연구원은 “주요인은 국내사업의 수익성 증가, 수출 매출의 확대”라며 “국내사업의 일부 정산이익(80억원)을 감안하더라도 11.6%에 달하는 전사 영업이익률(OPM)을 기록했다”고 분석했다.

이를 제외하고 국내사업의 OPM을 9%로 가정하면, 수출사업의 OPM은 24.2%로 급상승한다.

이미지 확대보기

이미지 확대보기

서 연구원은 “국내사업의 마진율(9%)은 개발 및 양산 매출 비중 25:75를 고려하면, 국내 양산사업의 영업이익률은 11.2% 수준으로 추정된다”며 “즉, 국내 및 수출의 수익성 동시 상승으로 인한 어닝 서프라이즈로 해석된다”고 진단했다.

아울러 “중요한 건 수익성이 지속될 수 있는지가 관건”이라며 “회사는 연구개발비의 발생 가능성을 고려해 연간 OPM 7% 가이던스를 유지 중”이라고 덧붙였다.

추이를 지켜볼 필요가 있으나 당사는 매출 인식되는 프로젝트들이 크게 달라지지 않았다는 점을 고려해, 구조적인 원가 개선 효과가 반영된 것으로 판단된다.

동사의 1분기 수주잔고는 22조 9000억원으로 수주잔고 증가세가 지속되고 있다. 방위력 개선비 확대 기조에 따른 국내 수주 확대도 추가적인 기회 요인으로 평가된다.

서 연구원은 “여기에 미국향 비궁을 포함해, 해검-3(무인수상정)까지 이어지는 무인체계 파이프라인, L-SAM의 국군용 양산 계약 이후 중동 국가의 수출, 신궁·해궁·현궁 등 글로벌 무기소요 증가에 따른 추가 수출까지 기대되는 상황”이라며 “2027년 매출액 내 수출 비중은 약 36%까지 상승할 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.