;)

;)

이미지 확대보기

이미지 확대보기

서현정 하나증권 연구원은 “턴어라운드 모멘텀은 2~3분기에 집중되며 극대화될 것”이라며 “올 2분기 연결 영업이익은 전 분기 대비 흑자 전환, 3분기부터는 전년도 기저효과까지 더해지면서 전년 동기·전 분기 대비 이익이 대폭 개선될 것으로 기대한다”고 평가했다.

이미지 확대보기

이미지 확대보기

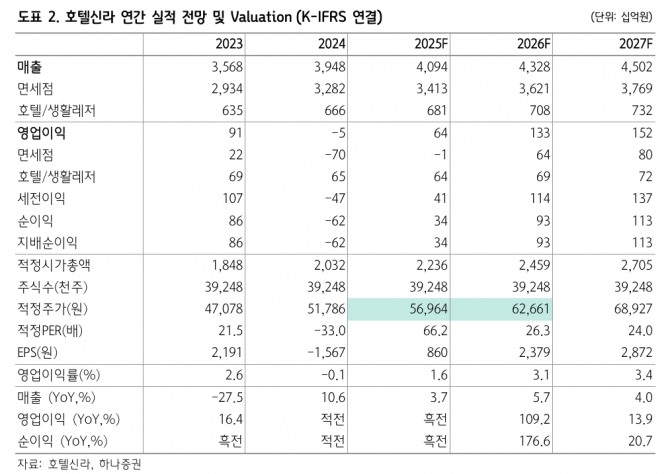

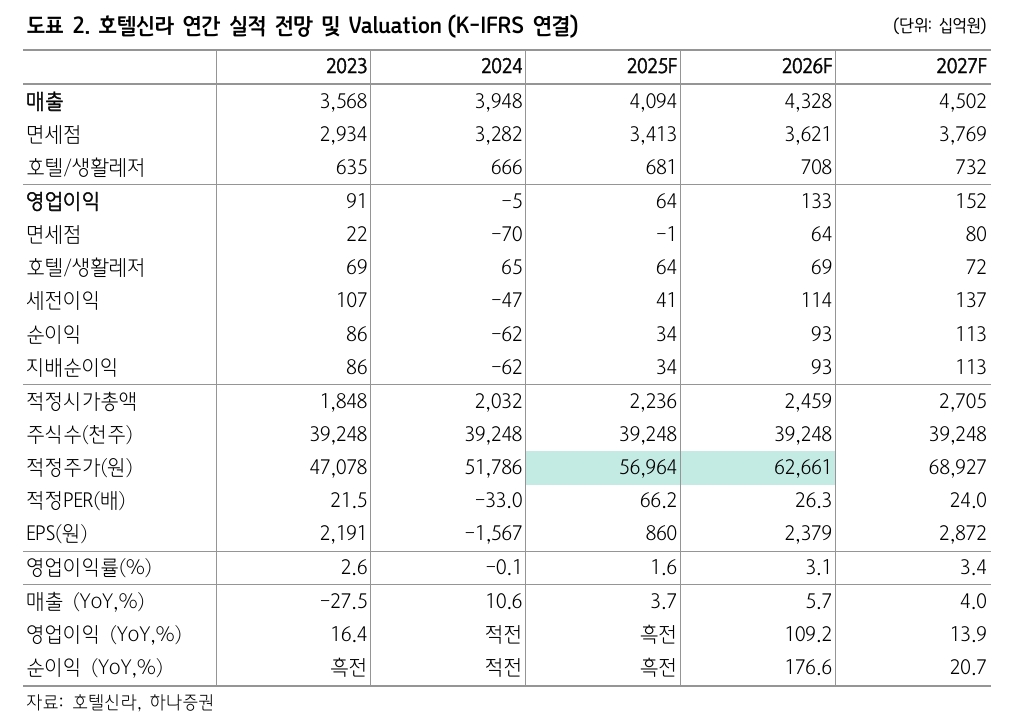

호텔신라는 올 1분기 영업적자 25억원을 기록했으나 시장 기대치를 큰 폭 웃돌았다. 면세 사업에서 영업적자 50억원을 기록하면서 전 분기 대비 적자 폭이 큰 폭으로 개선됐다. 대부분 시내점 마진이 개선된 영향이다.

서 연구원은 "롯데의 대형 다이고 거래 중단으로 인한 경쟁 완화로 4분기 BEP 수준에 불과했던 시내점 영업이익률은 1분기 8% 이상 상승한 것으로 파악했다"면서 "국내외 공항 면세점에선 합산 약 300억원 수준의 적자를 기록한 것으로 추산, 여전히 적자 규모는 크지만, 전 분기 대비 회복 추세가 이어졌다"고 설명했다.

호텔신라의 2분기 연결 영업이익은 전년 동기 대비 30% 감소한 190억원으로 추산했다. 1분기에 이어 실적과 업황 모두 개선 추세를 전망하면서다. 시내면세점 매출이 전 분기 대비 10% 내외 증가, 최소 5% 수준의 OPM을 가정했고, 해외공항에선 임차료 감면 협의가 완료되면서 적자 규모 축소를 예상했다.

그는 면세업의 중장기 성장성을 높게 가져가기는 어렵다고 평가했다. 매출 비중이 큰 다이고 거래를 줄이고 있고, 관광객 소비패턴의 변화로 매출 회복도 예상보다 더딘 상황이기 때문이다.

서 연구원은 "다만, 밸류에이션의 상단은 제한적일 수 있어도 지금은 분기별 강한 이익 턴어라운드 모멘텀에 주목해야 할 시기"라며 "지난해 50억원 적자를 기록했던 호텔신라 연결 영업이익은 올해 600억원 이상으로 흑자 전환을 예상했다"고 전망했다.

아울러 “비효율 다이고 비중 축소와 경쟁 강도 완화로 시내점 마진율은 4~5% 수준을 유지할 것으로 전망된다”며 “3분기 한시적으로 무비자 단체관광이 허용된다면 개별 여행객과 소형 다이고 중심 고객 믹스가 변화되면서 추가적인 수익성 개선도 기대할 수 있다”고 덧붙였다.

국내외 공항에선 연간 지속 적자가 예상된다. 하지만 해외 공항에선 2~3분기 임차료 감면 협의가 완료되면서 분기별 적자 축소가 기대되고 있다. 인천공항은 아직 불확실하지만, 법원에 조정 신청까지 해둔 상황으로 개선 여력이 남아 있다는 평가다.

서 연구원은 "인바운드와 중국 경기 회복 모멘텀 역시 주목할 만하다"면서 "그 비중이 다소 줄었다고 하지만, 여전히 면세 내 중국 비중은 70% 가까이 되기 때문이다. 연결 매출 비중의 15%나 되는 호텔 사업도 관광객 증가에 따라 탄탄한 실적을 예상한다"고 짚었다.

아울러 “높은 밸류에이션 부담에도 예상보다 실적 개선 폭이 커질 수 있는 점에 주목할 필요가 있다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.