;)

;)

이미지 확대보기

이미지 확대보기

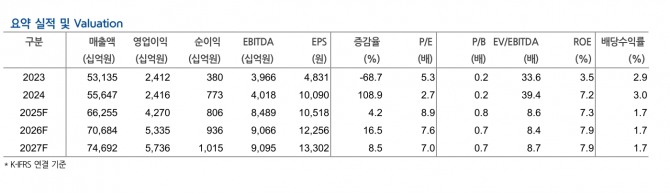

김한이 현대차증권 연구원은 “현재 한화의 순자산가치(NAV)는 17조 4000억원 수준으로, 이를 기준으로 목표 할인율을 기존 63%에서 53.5%로 축소 적용해 목표주가를 산정했다”고 분석했다. 이어 “해당 할인율은 2024년 2월, 기업가치제고계획 기대감으로 지주사 전반의 할인율이 크게 축소됐던 당시 주간 평균치로, 최근 주가 가격 배수 개선과 유사한 환경”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

최근 한화 시가총액은 NAV 및 상장지분가치의 상승에 힘입어 최고 할인율이었던 5월 7일 77.8%에서 현재 59.8%까지 축소됐다. 김 연구원은 "이는 지주회사에 대한 재평가 기대를 반영한 흐름”이라고 평가했다.

최근 증시 강세 국면에서 실적 추정치는 제한적으로 오르고 있어, 상대적으로 실적 불확실성이 적은 지주사 종목들의 투자 매력이 두드러지는 상황이다. 김 연구원은 “지주회사는 실적보다는 보유자산 가치 증감이 주가 변동 요인이기 때문에, 2분기 실적 시즌을 앞두고 밸류에이션 조정 가능성도 낮다”고 평가했다.

아울러 "상장지분 대부분이 기계·자본재 업종에 집중돼 있어, 향후 실적 추정치 변화에 따른 부담도 크지 않다는 점이 긍정적으로 작용할 수 있다"고 덧붙였다.

상장지분가치 역시 5월 초 이후 변동성은 있으나 평균 18조원 수준을 견조하게 유지 중이다. 김 연구원은 “자산가치 대비 저평가 상태 자체가 매력이 되는 국면이 이어지는 한 한화는 시장 내에서 돋보이는 대안으로 계속 부각될 수 있다”고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[2차 추경] 배드뱅크 윤곽…'7년 이상·5000만 원 이하' 개인 빚...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061815170604418bbed569d6812813480118.jpg)