;)

;)

;)

이미지 확대보기

이미지 확대보기

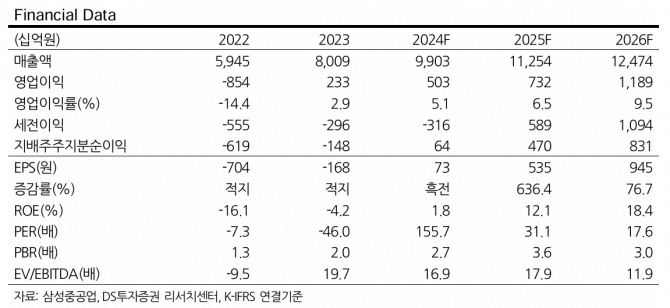

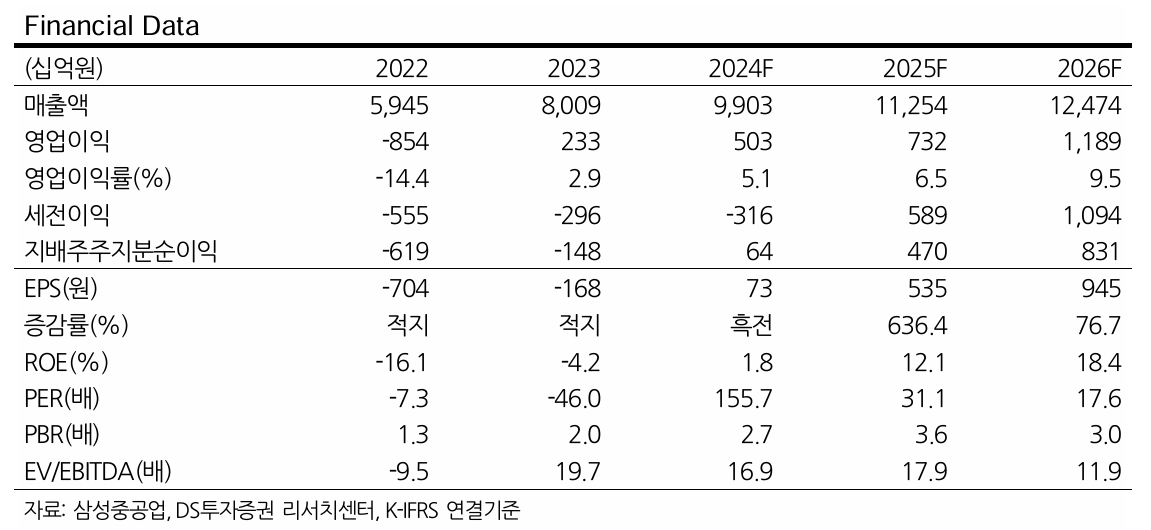

2분기는 조업 일수 증가로 매출액 2조 9000억원, 영업이익 1800억원 수준으로 영업이익률 6.2%를 기록할 전망이다.

양형모 DS투자증권 연구원은 “3분기부터는 제품믹스(P-mix) 개선 효과가 본격적으로 발생할 것”이라며 “현재 2021년도 저가 수주한 에버그린 컨테이너선 5척이 건조 마지막 단계에 있는데 해양플랜트 인력들이 작업 중이다”고 설명했다.

아울러 “7월 인도가 마무리되면서 해당 인력들은 현재 설계 중인 시더 부유식 액화천연가스 생산저장하역설비(FLNG)건조 작업에 본격적으로 투입될 것이다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

이미 6월부터 시더 FLNG Hull의 강재 절단 작업이, 7월부터는 Top Side의 강재 절단 작업이 시작될 것으로 추측된다.

양 연구원은 “시더 FLNG 매출은 2분기 실적에 일부 반영, 3분기부터 온기 반영되고, 4분기에는 FLNG 매출이 본격적으로 증가할 것으로 기대한다”고 평가했다.

또 “내년이 되면 FLNG는 2기 설계, 2기 생산 체제가 완성되기 때문에 삼성중공업의 영업이익률(OPM)은 두 자릿수까지 상승할 것”이라며 “상선 수주잔고를 분석해보면 실적은 당연히 레벨업할 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.