;)

;)

;)

HBM·전력·패키징 3중 병목… 한국 메모리 '가격 결정권' 올해 쥐었다

코어위브 280억 달러 GPU 담보 차입… 수요 꺾이면 역회전 시나리오

코어위브 280억 달러 GPU 담보 차입… 수요 꺾이면 역회전 시나리오

이미지 확대보기

이미지 확대보기

"GPU 한 개를 두고 고객 4명이 경쟁한다." 보유 물량의 4배를 웃도는 수주가 쌓이는 이 숫자가, 지금 글로벌 AI 인프라 시장의 민낯이다. 네덜란드 기반 AI 클라우드 기업 네비우스(Nebius Group)의 마크 보로디츠키 최고매출책임자(CRO)는 13일(현지시각) 2026년 1분기 실적 발표에서 이같이 밝혔다.

그는 "지난 몇 분기와 마찬가지로 1분기에도 수요가 공급을 크게 웃돌아 칩이 전량 소진됐다"고 덧붙였다. 숫자는 더 선명하다. 네비우스의 1분기 매출은 전년 동기 대비 684% 늘어난 3억 9900만 달러(약 5955억 원)를 기록했다. AI 클라우드 부문 증가율은 841%에 달한다. 연간 매출 가이던스는 30억~34억 달러(약 4조 4700억~5조 원)로, 지난해 5억 3000만 달러(약 7910억 원) 대비 6배를 웃돈다.

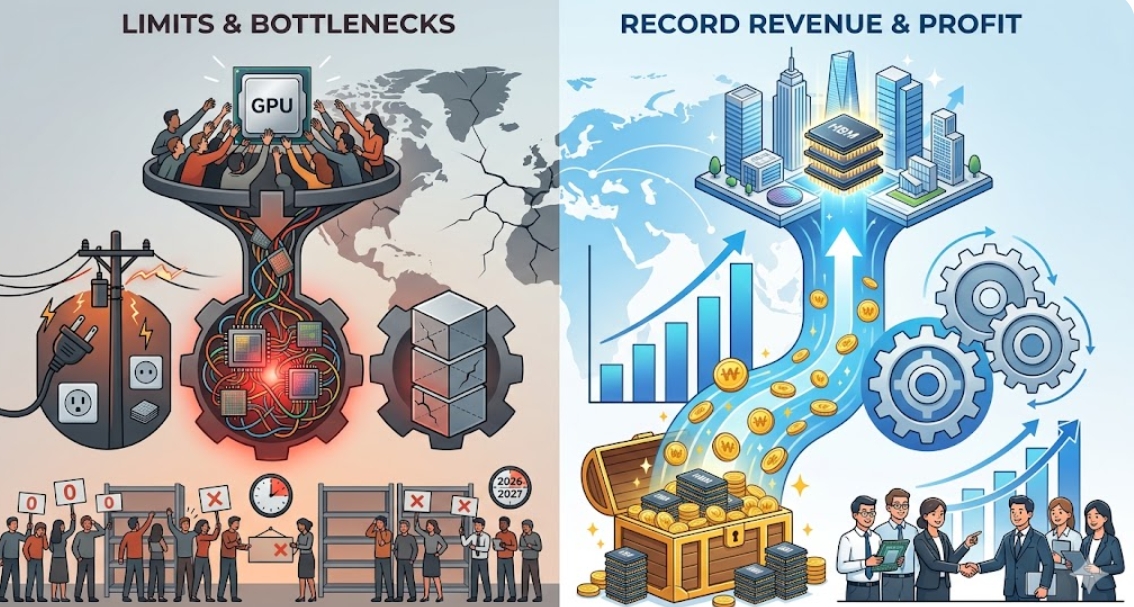

1000조 쏟아도 전기가 없다… 버지니아는 허가 중단, 텍사스는 연결 700% 폭증

빅테크의 설비투자는 이미 상상을 초월한다. 블룸버그NEF는 2026년 데이터센터 관련 주요 상장사 14곳의 설비투자 합산액이 7500억 달러(약 1119조 원)에 육박할 것으로 추산했다. 골드만삭스는 2025~2027년 3년간 이들의 누적 투자액이 1조 1500억 달러(약 1716조 원)를 넘어설 것으로 전망한다. 그러나 돈이 곧 연산 능력으로 전환되지는 않는다.

마이크로소프트는 전력 부족으로 처리하지 못한 애저(Azure) 수주 잔고가 800억 달러에 달한다고 공시했다. 2026년 공급이 예정됐던 신규 전력 12기가와트(GW) 가운데 실제 착공에 들어간 것은 3분의 1에 그쳤다. 데이터센터 건물은 세울 수 있어도 전기를 꽂을 수 없다.

병목은 전력에만 있지 않다. GPU와 HBM을 하나의 패키지로 결합하는 TSMC의 CoWoS(웨이퍼 온 기판) 공정이 두 번째 장벽이다. 이 공정은 실리콘 인터포저 면적 확대와 TSV(관통 실리콘 비아) 미세 공정이 동시에 요구되는데, 인터포저 하나에 GPU 다이와 HBM 스택을 함께 올리는 구조 특성상 단위 면적당 수율이 낮다. AI 전문 인프라 분석업체 스피어온(Spheron)에 따르면 CoWoS 생산 용량은 최소 2027년 중반까지 완전 가동 상태로, 이 공정을 우회할 대안이 현재 없다.

삼성·SK하이닉스 사상 최대 실적… "수요 대비 공급 충족률 역대 최저“

세 번째 병목인 HBM이 한국 반도체 기업에 직접 호재로 작용하고 있다. 삼성전자는 2026년 1분기 전사 매출 133조 9000억 원, 영업이익 57조 2300억 원으로 분기 기준 사상 최대 실적을 달성했다. 이 가운데 반도체(DS) 부문이 매출 81조 7000억 원, 영업이익 53조 7000억 원을 기록하며 전사 이익의 93~94%를 홀로 견인했다. SK하이닉스는 같은 기간 매출 52조 5763억 원(전년 동기 대비 198% 증가), 영업이익 37조 6103억 원(전년 동기 대비 405% 증가)으로 창사 이래 최고 기록을 경신했다. 영업이익률 72%는 반도체 산업 전체를 통틀어 이례적 수준이다.

삼성전자 메모리전략마케팅 담당 김재준 부사장은 지난달 30일 실적 콘퍼런스콜에서 "수요 대비 공급 충족률이 역대 최저 수준이며, 예년과 달리 2027년 수요까지 미리 접수되고 있다"고 밝혔다. 그는 "현재 접수된 수만으로도 2027년 수요 대비 공급 격차는 올해보다 더 심화될 것"이라고 강조했다.

SK하이닉스도 같은 방향의 공급 전망을 내놨다. HBM3e 가격은 2026년 들어 이미 20% 가까이 올랐다. 엔비디아 H200의 대중 수출 승인 이후 HBM3e 수요가 예상을 웃돌았고, 구글 7세대 TPU는 HBM3e를 칩당 8스택, 아마존 트레이니엄3은 4스택 탑재해 수요처를 넓혔다. 트렌드포스는 2027년 HBM 매출 비중이 HBM4 55%, HBM3e 45%로 재편될 것으로 전망했다.

다만 낙관만 할 수 없는 구조적 이유가 있다. HBM 신규 팹 완공까지는 착공부터 통상 2년 이상이 걸린다. SK하이닉스 청주 M15X는 2027년 중반, 삼성전자 평택 P5는 2028년 가동이 목표다. 완공 이전까지 공급 확대폭은 제한적이다.

코어위브 280억 달러 GPU 담보 차입… 수요 꺾이면 역회전

공급 대란이 낳은 또 다른 리스크가 금융 구조 속에 응축되고 있다. 신흥 AI 클라우드(네오클라우드) 업체들의 고레버리지 확장이 그것이다. 코어위브(CoreWeave)는 GPU를 담보로 지연 인출대출(DDTL) 방식의 차입을 거듭 확장해 지난 12개월간 조달한 지분·부채 자금이 총 280억 달러(약 41조 원)에 이른다.

2025년 말 기준 총부채는 216억 달러(약 32조 원), 연간 이자 비용만 12억 달러(약 1조 7900억 원)를 넘어선다. 올해 3월에는 메타와의 장기 공급 계약을 담보로 추가로 85억 달러(약 12조 6800억 원)를 조달했다. 네비우스 역시 메타와 최대 270억 달러(약 40조 원) 규모의 컴퓨팅 공급 계약을 맺은 뒤 43억 4000만 달러(약 6조 4700억 원)의 전환사채를 마무리했다.

투자분석 플랫폼 레벨헤디드인베스팅(Level-Headed Investing)은 "GPU를 담보로 한 대출은 담보 자산인 GPU의 시장 임대 가격이 이미 고점 대비 50~70% 하락한 상태에서 상환 일정이 시작되는 구조"라며 "AI 수요가 예상을 밑돌거나 신용이 경색되면 순환 조달 구조가 역회전할 수 있다"고 경고했다. AI 호황 속 순풍에 돛 단 구조지만, 바람의 방향이 바뀌는 순간 취약성이 드러나는 구조이기도 하다.

반도체 투자자가 지금 봐야 할 지표 3가지

AI 컴퓨팅 공급 대란의 변곡점을 선제적으로 읽으려면 ① SK하이닉스·삼성의 HBM 분기별 출하량 증가율과 단가 추이(실제 AI 연산 용량의 실물 지표), ② 빅테크 설비투자 발표액 대비 실제 집행률(수요의 진짜 강도를 가늠하는 기준), ③ 미국 전력망 신규 연결 허가 건수와 노던버지니아·텍사스 계통 용량 갱신 현황(공급의 물리적 상한선)을 함께 봐야 한다.

AI 패권 경쟁의 실질적 제약은 알고리즘이 아니라 전기 콘센트와 HBM 스택이라는 사실을 이번 대란이 다시 한번 증명했으며, 그 병목의 두 축을 동시에 쥔 두 회사가 한국에 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com