;)

;)

;)

이미지 확대보기

이미지 확대보기

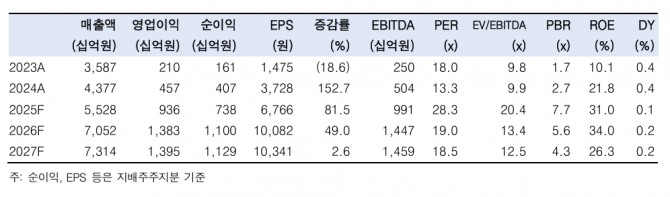

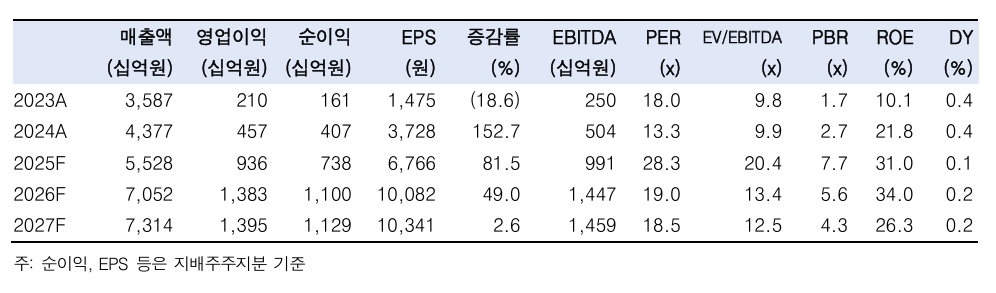

현대로템의 2분기 매출액은 전년 동기 대비 27.7% 증가한 1조 3978억원, 영업이익은 105.8% 증가한 2320억원을 기록할 것으로 추정된다.

장남현 한국투자증권 연구원은 “K2 전차 수출 사업의 높은 수익성이 영업이익 개선을 이끌고 있다”며 "내년 영업이익은 전년 대비 47.8% 증가한 1조 3832억원으로 추정된다"고 분석했다.

이미지 확대보기

이미지 확대보기

수출 증가 속도는 더욱 빨라질 것으로 보인다.

장 연구원은 “유럽에서는 폴란드 현지 생산 거점 확보 이후 루마니아, 슬로바키아 등으로 추가 수출이 이어질 것이라 비유럽 지역에서는 중동 전차 수출이 늘어날 것”이라며 “사우디아라비아와 UAE의 전차 교체 필요 물량은 각각 500대와 250대 이상으로 추정된다"고 짚었다. 또 "사막 기후에 맞춰 개량된 K2 전차를 기반으로 중동 시장에서 점유율을 확대할 것”이라고 덧붙였다.

폴란드를 넘어 동유럽과 중동으로 수출 시장이 확대되면서, 이익 개선 속도는 더욱 빨라질 것으로 보인다.

장 연구원은 “반면 2026년 선행 주가수익비율(PER)은 19배로 유럽과 한국 업체 평균인 30배 대비 낮아서 밸류에이션 매력도가 부각되고 있다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.