;)

;)

이미지 확대보기

이미지 확대보기

최문선 한국투자증권 연구원은 “시장의 우려와 달리 유럽지역 방산 호조는 지속되고 있고, 중동에서 새로운 기회가 열릴 수도 있다”며 “방산주로 재평가 과정에서 초기 혼란은 있지만, 방산 사업의 호조가 이어지면서 리레이팅이 재개될 것”이라고 내다봤다.

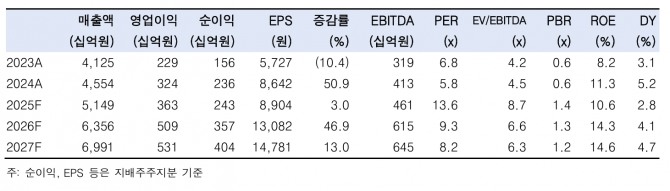

풍산의 올 2분기 연결 영업이익은 936억원으로 컨센서스 1130억원을 17.2% 밑돌면서 주가가 조정받기 시작했다. 시장의 평균 기대치인 1200억원에 비춰보면 264억원 못 미쳤다. 풍산은 통상임금 협상 타결에 따라 퇴직급여충당금을 150억원이나 일시에 계상한 데에 이유가 있다고 밝혔다.

이미지 확대보기

이미지 확대보기

최 연구원은 "2분기 인건비(급여+퇴직급여) 합계 금액은 1분기 대비 240억원 늘었고, 전년 동기 대비로는 257억원 증가했다"며 "신동과 방산사업이 동시에 호조세를 보이며 가동률이 상승했고 이에 따라 인건비가 증가한 것"이라고 분석했다.

아울러 "컨센서스엔 이 부분이 제대로 반영되지 않았다"며 "이를 어닝 쇼크로 지칭하거나 투자 심리가 지나치게 악화하는 것은 비합리적"이라고 강조했다.

관세청에서 제공하는 탄약류 및 기타의 월별 수출액을 주목했다. 7월에 스웨덴이 6억 5700만 달러, 영국이 2억 5100만달러의 한국산 탄약류를 수입했다. 2010년부터 2024년까지 15년간 한국에서 수입한 탄약류 합산금액을 뛰어넘는 금액을 7월 한 달에 사간 셈.

최 연구원은 "유럽의 탄약류 공급부족이 여전하다는 것을 방증하고, 유럽 내 다른 국가에서도 위와 같은 수요가 나타날 수 있음을 시사한다는 것"이라면서 "최 연구원은 국내 방산 물자의 유럽 내 확산 기류가 멈추지 않고 있다"고 분석했다.

또 “사우디아라비아와 이라크는 한국 탄약류 수출의 주요 지역이었으나, 이라크는 2020년 이후 수출이 전혀 없고, 사우디아라비아 수출금액도 급감했다”면서 “중동 지역 긴장 고조가 이 두 국가로의 국내 방산 물자 수요를 자극할 가능성은 열려있다”고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.