;)

;)

이미지 확대보기

이미지 확대보기

이재광 NH투자증권의 연구원은 “휴전 협상은 쉽지 않으며, 만약 성사된다 해도 안보 위협이 해소되지 않는 형태가 될 가능성이 높다"면서 "러시아의 영토 확장이라는 본질적 위험은 남아 글로벌 무기 수요 감소로 이어지지 않을 것”이라고 판단했다. 아울러 "방산주 하락을 저가 매수의 기회로 활용할 것을 권고한다"고 덧붙였다.

중동이나 아시아 국가에도 무력에 의한 영토 침탈이 가능하다는 교훈을 주기 때문에 글로벌 무기 수요 증가 추세도 바뀌지 않을 것으로 전망했다.

이미지 확대보기

이미지 확대보기

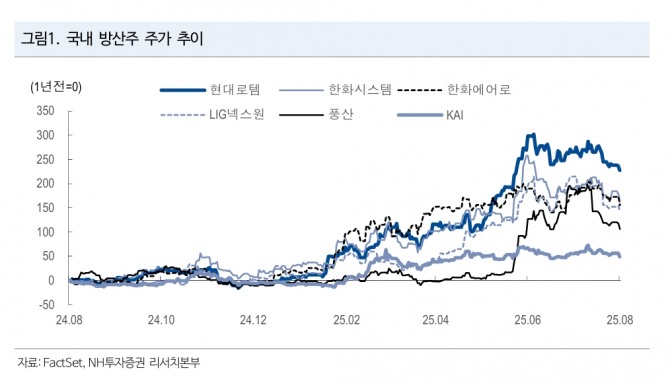

주요 방산주들은 고점 대비 10~30% 하락했다. 풍산은 30%, 한화시스템은 28%, LIG넥스원은 25%, 현대로템은 20%, 한화에어로스페이스는 18%, 한국항공우주는 12%씩 떨어졌다.

이 연구원은 "여기에는 높아진 밸류에이션도 주가 하락의 배경이 됐다"면서 "국내 6개 주요 방산사의 평균 주가수익비율(PER)은 1년 전 15배 수준에서 한때 35배까지 올랐고, 유럽 6개사 역시 20배에서 최고 40배에 달하는 높은 밸류에이션을 보였다"고 분석했다.

또 “최근 주가 하락은 단기적 차익 실현에 따른 움직임일 뿐, 글로벌 무기 수요 증가는 지속될 것”이라며 “방산주를 저가에 매수하는 전략을 활용해볼 만하다”고 부연했다.

특히 한화에어로스페이스는 최근 약 4조2000억원 규모의 유상증자를 통해 조달한 자금으로 해외 생산기지 확보 및 사업 포트폴리오 확장을 진행 중이다. 이 연구원은 "현지 생산을 추진하는 천무는 폴란드 수출 확대뿐 아니라, 사거리 연장탄도미사일 개발을 통해 중동 수출, 대함 탄도미사일 개발로 동남아 수출 증대도 기대된다"면서 "장갑차 역시 사우디아라비아 타이곤, 루마니아 레드백 수출 가능성이 높다"고 강조했다.

한국항공우주에 대해 이 연구원은 "UJTS(미해군훈련기교체사업) 선정 가능성이 높다"며 "올해 말 RF(제안서) 제출, 2027년 1분기 중 사업자 선정이 예정되어 있다"고 짚었다. 아울러 "KF-21 역시 중동 수출 기회가 열려 있다"며 "정치적 제약으로 F-35 도입이 어려운 중동 국가들에 매력적인 선택지가 될 것으로 본다”고 강조했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 국제유가 폭등에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026030606570906984c35228d2f5175193150103.jpg)