;)

;)

이미지 확대보기

이미지 확대보기

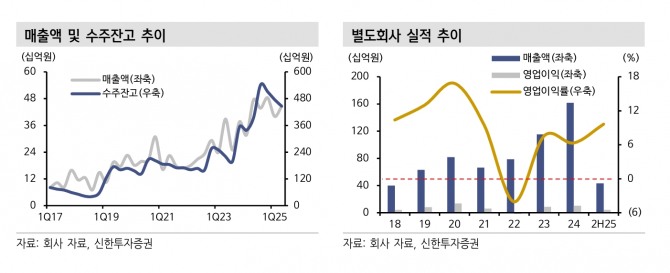

쎄트렉아이의 2분기 연결 매출액은 445억원으로 전년 동기 대비 6.3% 줄었다. 영업이익은 20억원을 기록하며 흑자 전환에 성공했다. 별도 기준으로는 매출액 432억원, 영업이익 42억원(영업이익률 9.6%)을 달성했다.

허성규 신한투자증권 연구원은 “국내 30cm급 고해상도 위성 선두업체로 성장 그림은 명확하다”며 “3월 자체 위성 발사 이후 글로벌 잠재 고객사와 협의가 진행 중이며, 계약은 보통 3년 내외 장기 구조에 1년 단위 계약금 납부 형태가 될 것”이라고 분석했다.

아울러 “2028년 자체 위성 1기 추가 발사와 외부 고객사 대상 2기 공급 논의가 이어지고 있으며, SIIS 고객사 레퍼런스 확보 이후 위성 수출이 순조로울 것”이라며 “2026년부터는 가시적인 매출이 발생할 것”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

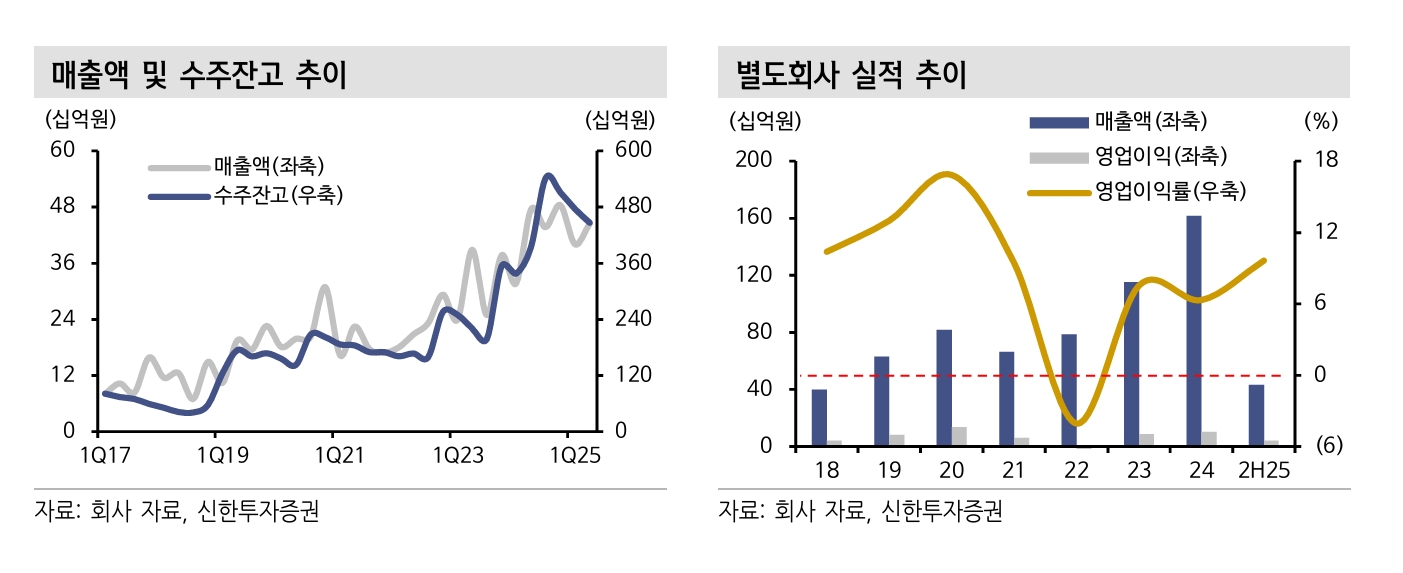

쎄트렉아이의 2025년 매출액을 2003억원, 영업이익을 125억원으로 추정했다.

허 연구원은 “해외 동종업계 기업들(플래닛랩, 인튜이티브 머신, 세틀로직, 스파이어 글로벌) 대비 빠른 흑자 전환이 예상되며, 비슷한 업종의 2025년 평균 PSR 5배 대비 25% 할인한 3.8배를 적용해 목표주가를 상향했다”고 설명했다.

또 “실적 발표 직후 주가가 연초 대비 32% 상승하며 연내 흑자 전환 기대감이 반영되고 있다”며 “향후 주가는 SpaceEye-T 수출 계약 및 SIIS 영업 성과에 좌우될 것”이라고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.