;)

;)

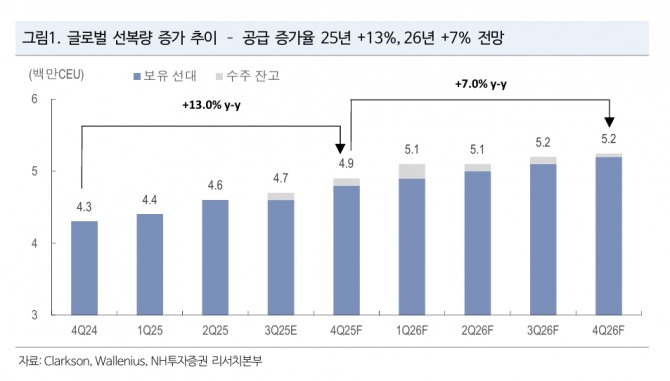

이미지 확대보기

이미지 확대보기

정연승 NH투자증권 연구원은 “글로벌 자동차운반선(PCTC) 시장이 공급 증가에도 불구하고 수급 안정세를 보이고 있다”며 “하반기에는 고원가 용선선박 축소로 원가 구조 개선이 더욱 기대된다”고 밝혔다.

아울러 "상반기 글로벌 자동차운반선은 38척 인도됐고, 연간 선박 공급 증가율은 13%에 달할 전망"이라면서 "완성차 해상 운송량은 1% 증가로 제한적이지만, 아시아발 물동량 증가는 선적 비효율을 확대시켜 선복 규모가 높아졌다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

현대글로비스 주요 해운 고객사들은 기존보다 고용선료가 높은 용선선박을 투입했으나, 신조선이 인도되면서 고원가 선박은 반납되어 하반기 원가가 낮아질 것으로 전망했다.

정 연구원은 "해운사업부 이익 개선에 따라 실효 법인세율도 낮아져 순이익 증가폭이 더 크다”며 "현대글로비스는 계열사와의 다년계약을 통해 운임을 고정시키고 있으며, 비용 구조 개선 효과도 하반기 이후 본격화될 것"이라고 내다봤다.

배당 정책에서도 긍정적 변화를 예상했다. 정 연구원은 “국회에서 논의 중인 배당소득분리과세 요건에 부합하는 기업으로, 2024년 배당성향 25.4%를 기록했으며, 최근 3년간 평균 대비 배당 총액도 30% 이상 증가했다”며 "배당소득 분리과세가 확정될 경우 추가 투자매력도 커질 전망"이라고 추측했다.

정 연구원은 “원가 구조 개선과 실적 모멘텀, 명확한 주주환원 정책이 올해 하반기와 내년에 적극적으로 반영될 것으로 기대한다”고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.