;)

;)

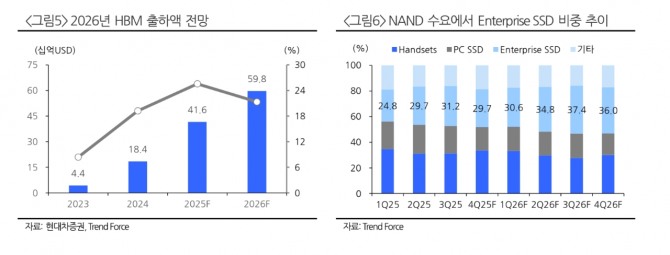

이미지 확대보기

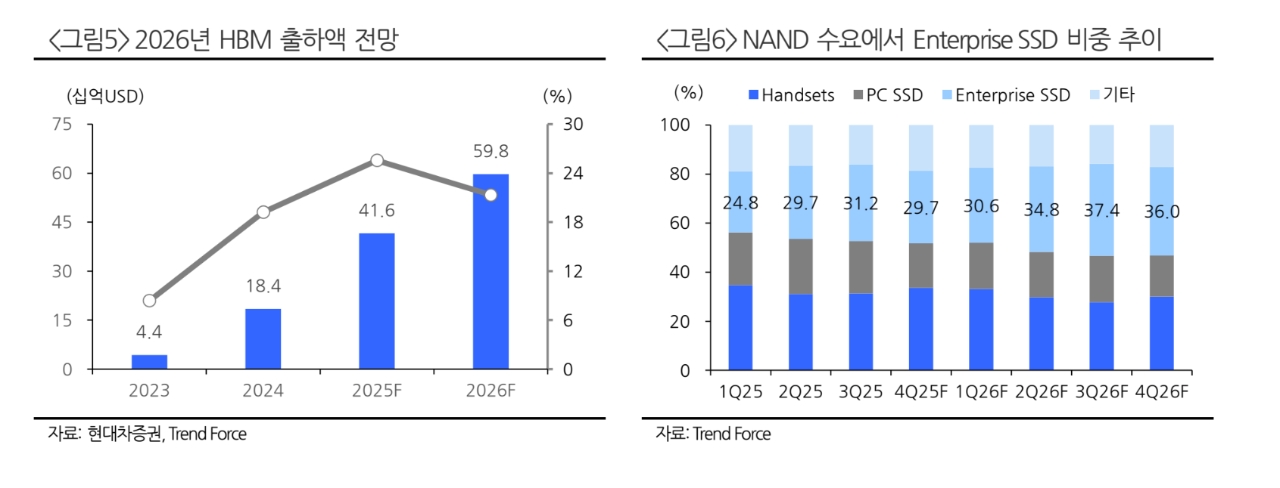

이미지 확대보기

현대차증권은 1일 SK하이닉스에 대해 범용 메모리 반도체 확보 전쟁 속 수혜가 본격화할 것이라고 전망했다. 투자 의견은 ‘매수’, 목표가는 기존 65만 원에서 74만 원으로 상향했다. 전 거래일 종가는 53만 원이다. SK하이닉스 목표주가에 대해 메리츠증권은 91만 원, KB증권은 87만 원을 제시해놓고 있다.

노근창 현대차증권 연구원은 이날 “최근 범용 메모리 반도체 시장은 주요 고객사들의 재고 확보 전쟁이 더욱 심화하고 있으며, SK하이닉스와 같은 선두 D램 회사들을 중심으로 주요 고객사들의 LTA(Long Term Agreement) 요구가 거세지고 있다”고 설명했다.

아울러 "특히, 북미 클라우드서비스사업자(CSP)들은 서버 D램 물량 확보를 위해 LTA를 확대하고 있다"면서 "PC 업체와 중국 스마트폰 기업들까지 가격 인상을 수용하며 선제적 재고 확보에 나서고 있다"고 덧붙였다.

11월 말 진행된 서버 D램 가격 협상은 대부분 마무리됐다. DDR5 5600MT/s 64GB~96GB 제품 가격이 전월 대비 25% 안팎으로 급등한 것으로 파악된다. 이에 따라 4분기 D램 평균판매단가(ASP) 상승 폭은 당초 전망치(QoQ +45%)를 넘는 55% 내외로 확대될 것이란 관측이다.

이미지 확대보기

이미지 확대보기

노 연구원은 "데이터센터용 일반 서버 투자가 확대되면서 내년 1분기 서버 D램 가격도 전 분기 대비 15~20% 추가 상승이 예상된다. 2분기에도 5~10% 상승 흐름이 이어질 것으로 보여, 내년 상반기까지는 일반 서버용 D램의 적극적인 재고 축적이 지속될 전망"이라고 짚었다.

가격 상승 폭이 기존 추정치를 크게 웃돌면서 SK하이닉스의 실적 전망도 일제히 상향됐다. 4분기 매출액과 영업이익 전망치를 각각 기존 대비 19.2%, 29.4% 높인 32조 7000억원, 15조 8000억원으로 조정했다.

노 연구원은 "2025년과 2026년 영업이익 전망 역시 각각 8.9%, 31.5% 상향한 43조 9000억원, 82조 4000억원으로 제시한다"며 "OpenAI가 주도하는 ‘스타게이트(Stargate)’ 진영의 공격적 확장은 북미 CSP들의 데이터센터 고도화 경쟁을 촉발했으며, 전 세계적으로 추론서비스(Inference) 사용량이 늘어나면서 일반 데이터센터의 서버·SSD 교체 수요도 확대되고 있다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전자·SK하이닉스, 이란 공습 영향 일제히 '약세'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202603030904380879044093b5d4e11513817197.jpg)

![[美-이란 군사충돌] 루비오 美 국무 “이란에 대한 가장 강력한 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260303080023089959a1f30943117511616074.jpg)