;)

;)

이미지 확대보기

이미지 확대보기

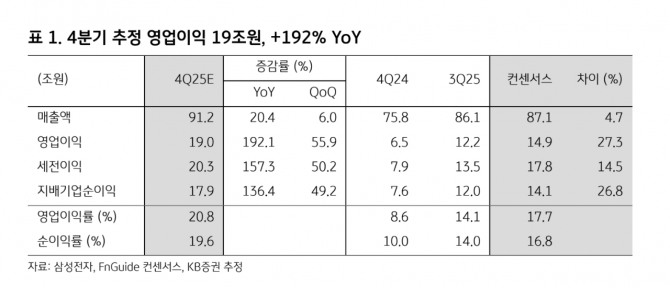

올해 4분기 삼성전자의 매출액은 91조원, 영업이익은 지난해 동기 대비 3배 증가한 19조원으로 시장의 전망치를 크게 상회할 전망이다. 김동원 KB증권 리서치본부장은 "4분기 현재 D램 고객사들의 수요 충족률이 60%, 서버 D램 수요 충족률은 50% 미만에 그쳐 극심한공급부족에 따른 D램 가격이 시장 기대치를 큰 폭 상회하는 것으로 전망되기 때문이"이라고 설명했다.

또한 "올해 4분기 반도체 영업이익이 지난해 동기 대비 422% 증가하며 이익 급증 사이클 진입이 전망된다"면서 "내년 HBM(고대역폭메모리) 출하량의 경우 지난해 대비 203%(3배)증가해 글로벌 HBM 시장의 출하 성장률(32%)을 6배 상회할 것으로 예상된다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

특히 내년 삼성전자는 HBM 생산능력을 30% 확대할 것으로 예상되어 구글, 마이크로소프트, 아마존, 메타, 엔비디아, AMD 등 GPU(그래픽저장장치) 및 자체 AI칩 탑재의 ASIC(주문형반도체) 업체까지 다변화된 HBM 고객 기반을 확보할 전망이다. 이에 내년 HBM 매출을 지난해 대비 3배 증가한 26조원으로 추정한다.

김 본부장은 "구체적으로 내년 2분기부터 HBM4 출하량이 큰 폭으로 증가할 것"이라며 "이는 브로드컴을 통한 ASIC 업체들의 HBM4 탑재 요구 증가와 엔비디아 루빈 (Rubin)에 탑재될 HBM4 출하가 본격 시작될 것으로 예상되기 때문"이라고 짚었다.

아울러 "특히 삼성전자는 최대 D램 생산능력 확보에도 전 세계 D램 업체 중에서 가장 싼 밸류에이션(실적 대비 주가 수준)을 기록해 극단적 저평가 국면"이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] LS마린솔루션, 서해안 에너지 고속도로 구축 24% '급등...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202512121615560987944093b5d4e2111737104.jpg)

![[특징주] 대한전선, 베트남 글로벌 생산기지 도약 선언에 7%대 상...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202512121621070709744093b5d4e2111737104.jpg)