;)

;)

이미지 확대보기

이미지 확대보기

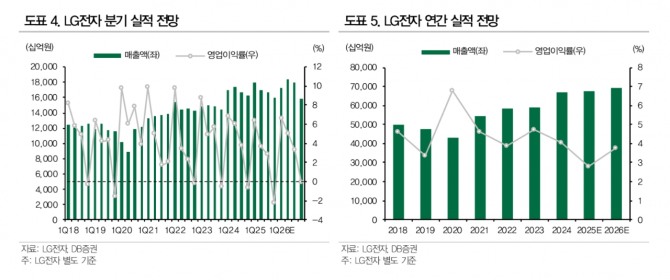

조현지 DB증권 연구원은 "희망퇴직 비용과 관세 관련 제반 비용이 각각 약 3000억원 수준으로 반영될 것으로 보여 4분기에는 분기 적자가 불가피하다"며 "올해 4분기 별도 기준 영업적자가 3582억원에 달할 것"으로 전망했다.

또 "희망퇴직은 연내 대부분 마무리될 것으로 예상되고, 관세 부담 역시 생산지 이전 등 효율화 노력이 이어지고 있다"며 "2026년에는 분기 기준 비용 구조가 추가로 개선될 수 있을 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

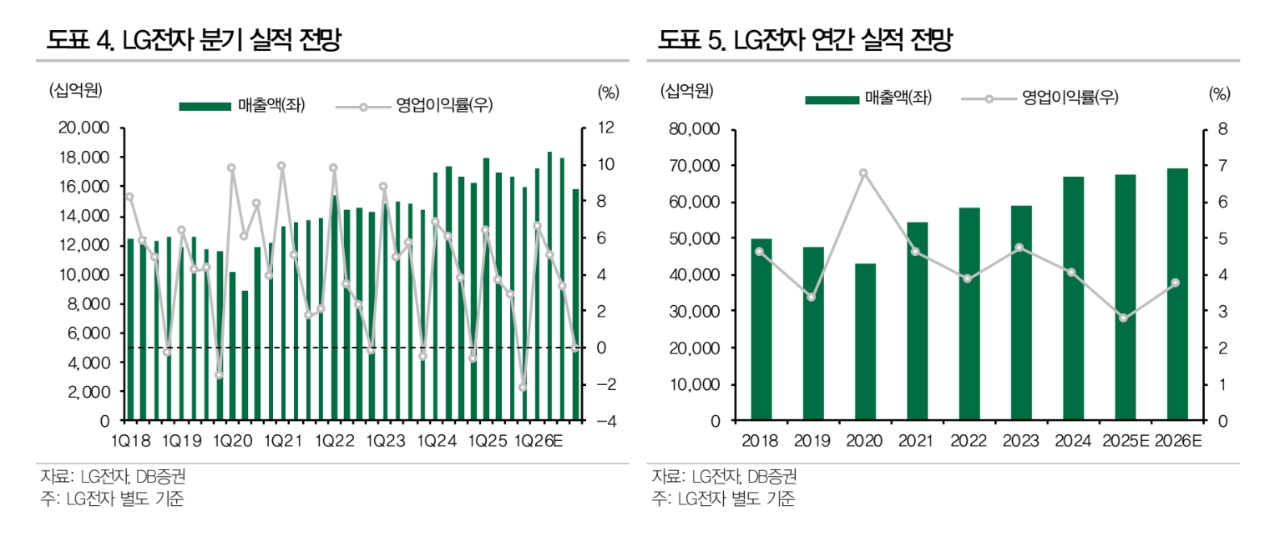

중장기 성장 가능성에 대해서는 긍정적인 평가를 내렸다. 조 연구원은 "핵심 사업부인 가전(HS)은 시장 내 경쟁 우위를 바탕으로 가격 인상이 성공적으로 이뤄지고 있다"며 "전장과 에너지·솔루션 사업부는 향후 실적 성장의 핵심으로 지목한다"고 평가했다.

아울러 "VS 사업부는 LG마그나 EPT 실적 부진에도 불구하고, 매출의 약 70%를 차지하는 차량용 인포테인먼트(IVI)가 물량과 수익성 모두 성장하며 안정적인 이익 구조를 유지하고 있다"고 부연했다.

ES 사업부에 대해서는 단기 부담과 중장기 기회를 동시에 언급했다.

조 연구원은 "인건비성 비용 투입으로 단기적으로는 분기 적자가 예상된다"면서도 "그룹 차원의 수주 참여와 함께 하이퍼스케일러를 대상으로 한 데이터센터용 쿨링 솔루션 매출처를 적극적으로 확대하고 있다"고 설명했다. 이어 "칠러 공급 확대는 실적 성장뿐 아니라 기업 가치 재평가로도 이어질 수 있는 요소"라며 "중장기 모멘텀은 여전히 긍정적"이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.