;)

;)

이미지 확대보기

이미지 확대보기

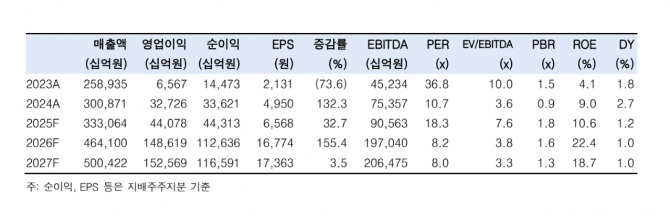

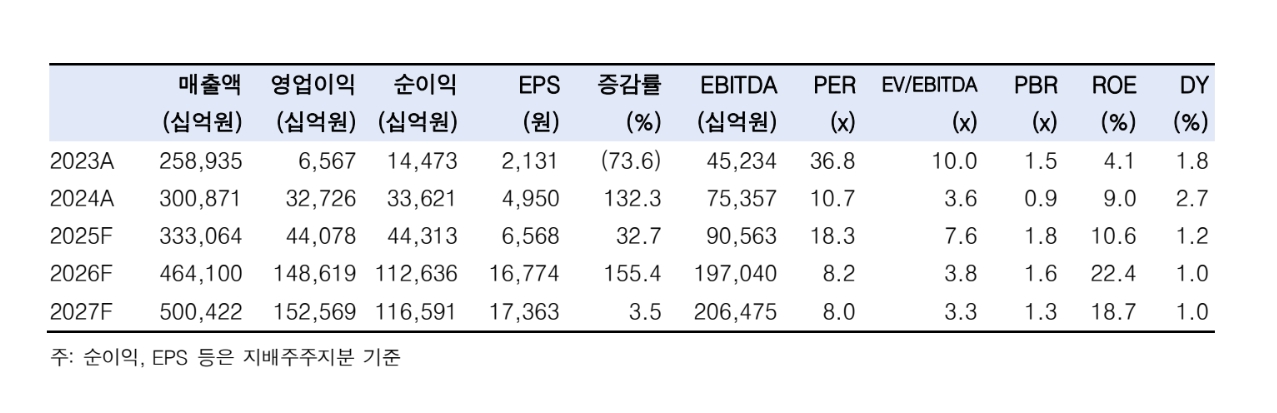

채민숙 한국투자증권 연구원은 “4분기 매출액은 93조3000억원으로 전년 동기 대비 23% 증가, 영업이익은 20조6000억원으로 217% 증가할 전망”이라며 “영업이익은 컨센서스(17조5000억원)를 17% 상회할 것”이라고 내다봤다.

또 "메모리 반도체 영업이익은 17조2000억원으로 전분기 대비 124% 증가, 전사 영업이익의 84%를 차지할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

실적 개선의 핵심은 메모리 평균판매단가(ASP) 상승으로 꼽았다. 채 연구원은 “4분기 가격 상승분을 반영해 2026년 ASP 상승률 전망을 컨벤셔널 디램은 기존 57%에서 111%로, NAND는 기존 20%에서 83%로 변경한다”며 “2026년 영업이익 추정치는 기존 대비 56% 상향된 148조원으로 제시한다”고 분석했다.

아울러 “컨벤셔널 메모리 ASP 상승과 함께 HBM 판매 확대가 2026년 실적 상향의 핵심 요인”이라며 “2026년 HBM bit growth와 매출액은 전년 대비 각각 156%, 170% 상승하고, HBM 점유율 역시 2025년 17%에서 2026년 31%로 상승할 것”이라고 부연했다.

HBM 판매량 급증에 따른 생산능력(CAPA) 제약으로 컨벤셔널 디램 bit growth가 제한되는 대신 컨벤셔널 DRAM ASP 상승의 민감도는 경쟁사보다 높게 반영될 것으로 판단했다.

채 연구원은 “그동안 주가 디스카운트 요인이었던 HBM 판매 가시성이 개선되고 실적이 숫자로 확인되는 구간”이라며 “매수와 비중 확대 의견을 유지한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)