;)

;)

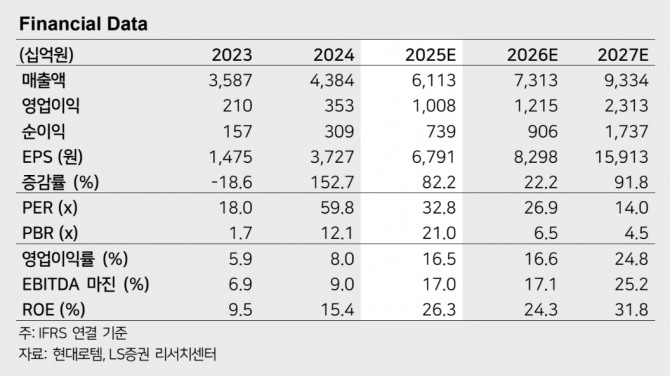

이미지 확대보기

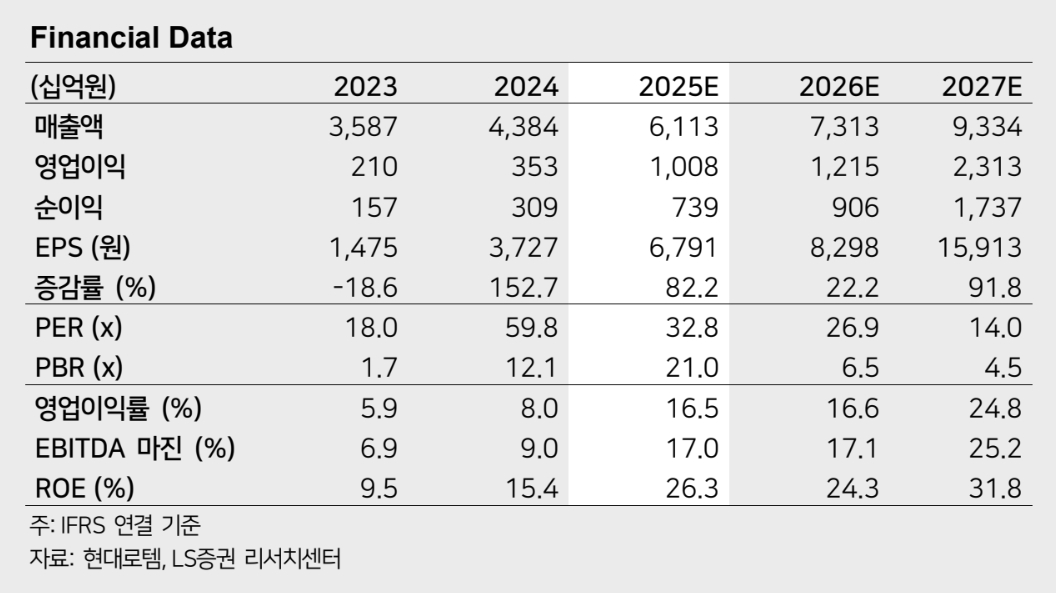

이미지 확대보기

최정환 LS증권 연구원은 “현대로템의 4분기 연결 기준 매출액은 1조9000억원으로 전년 동기 대비 31.1% 증가해 컨센서스(1조7157억원)를 상회할 것”이라며 “반면 영업이익은 2700억원으로 전년 동기 대비 369.1% 늘어나지만, 시장 기대치(3262억원)에는 못 미칠 것”이라고 내다봤다.

이익 둔화 배경으로는 디펜스솔루션 부문의 수출 비중 조정을 꼽았다. 최 연구원은 “계절적으로 내수 매출이 늘면서 수출 비중이 3분기 84.6%에서 4분기 70.1%로 낮아지고, 이에 따라 마진율도 28.2%에서 23.0%로 하락할 것”이라며 “폴란드 K2 전차 1차 계약 잔여 물량과 2차 계약 초기 매출이 반영되지만, 수출 비중 감소가 수익성에 영향을 줄 것”이라고 설명했다.

이미지 확대보기

이미지 확대보기

중장기 성장 스토리는 여전히 견고하다고 평가했다.

최 연구원은 “K2 전차 도입 물량 증가에 대응해 생산능력(CAPA) 증설이 지속되고 있다”며 “디펜스솔루션 수주잔고는 올해 말 11조8000억원 수준으로 확대될 것”이라며 “2026년 이후 폴란드 K2 전차 2차 계약 매출이 본격화되며, 2026년 내 추가 수주가 필요하다”며 “폴란드 3차 실행 계약을 비롯해 루마니아, 페루, 이라크 등 관심 국가들과의 수출 계약이 가시화될 경우 수주 모멘텀은 이어질 것”이라고 예상했다.

또한 “폴란드 K2전차 2차 계약 체결 이후 모멘텀 부재했으나 2026년 현대로템 무기체계에 대해 관심을 표명한 국가들로부터의 가시적 성과를 기대한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.