;)

;)

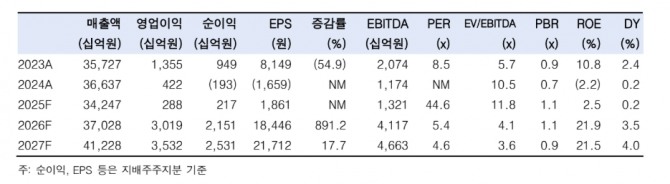

이미지 확대보기

이미지 확대보기

에쓰오일은 작년 4분기 매출 8조8000억원, 영업이익은 4245억원을 기록했다. 윤활기유, 석유화학 부문 수익성은 한국투자증권의 추정치를 상회했지만 정유 부문은 하회했다.

이충재 한국투자증권 연구원은 "작년 하반기부터 시작된 공급 부족이 올해 계속될 것"이라며 "올해 세계 정유 수요는 109만배럴/일(BPD), 순증설 규모는 79만BPD에 달할 것으로 보고 있다"고 분석했다. 아울러 "하반기에 집중돼 신규 설비 가동 시기를 감안하면 실질 공급량은 30~40만BPD 이하일 것"이라고 덧붙였다.

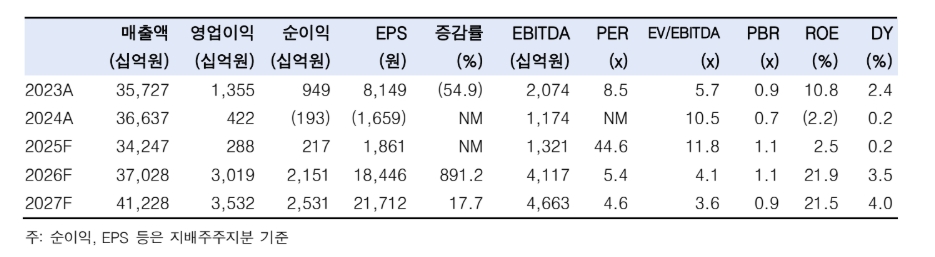

이미지 확대보기

이미지 확대보기

이 연구원은 최소 2030년까지 대규모 정유 설비 신·증설이 없어 작년 하반기에 시작된 공급 부족이 언제 끝날지 알 수 없다는 것을 문제로 제기했다.

이에 대해 "공급 부족은 높아진 가격에 따른 수요 감소로 해소되는 경우가 많지만 현재 국제 유가는 배럴당 60~70달러로 인플레이션을 감안할 때 21세기 들어 가장 낮은 수준이다"며 "지금보다 정제마진이 2배 이상 오른다고 해도 국제 유가 배럴당 100달러 시절의 정유 제품 가격에 미치지 못할 것"이라고 내다봤다.

또한 "정제 마진이 개선돼도 최종 소비자들의 가격 저항 등에 따른 수요 감소가 나타날 가능성은 낮은 가운데, 공급 부족 상황에서 자주 나타나는 정제 마진 상승 가능성은 열려 있다"고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.