;)

;)

이미지 확대보기

이미지 확대보기

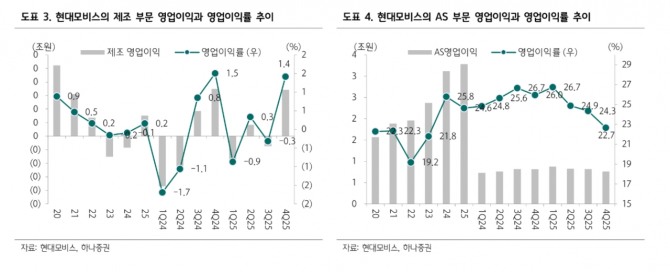

송선재·강민아 하나증권 연구원은 "4분기 실적은 시장 기대치에 부합했다"며 "AS 부문의 이익률이 예상보다 낮았지만 모듈·핵심부품 부문은 매출 증가와 원가 절감, 관세 비용의 회수 등으로 예상보다 높았다"고 짚었다.

4분기 매출액과 영업이익은 작년 같은 기간 대비 각각 5%, -6% 성장한 15.4조원과 9305억원을 기록했다. 모듈/핵심부품 매출액은 4% 증가한 12.0조원이었다.

송 연구원은 "현대모비스는 올해 관세, 반도체 가격 상승, 그리고 전기차 시장의 회복 지연 등 영업환경이 녹록지 않다"면서 "하지만 고객사 신차 효과, 고부가 제품의 믹스 개선, 유럽 EV 물량 증가, 북미 신거점 안정화 등으로 모듈·핵심부품 부문을 중심으로 수익성 성장 모멘텀이 기대된다"고 강조했다.

이미지 확대보기

이미지 확대보기

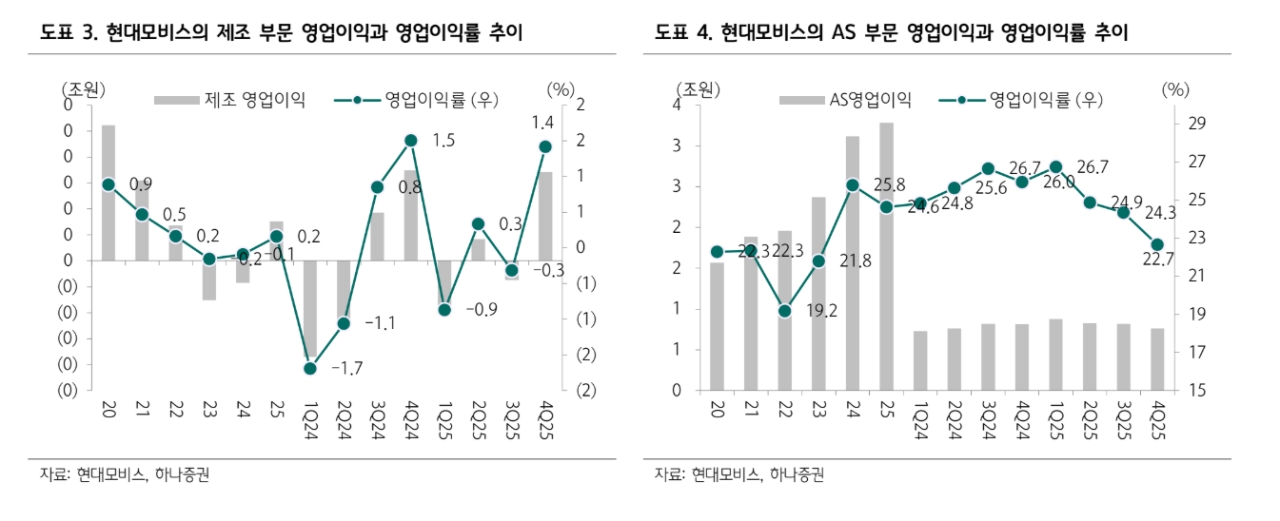

AS부문도 수요 및 우호적 환율 등으로 성장을 이어갈 것으로 보고 있다. 송 연구원은 "전동화 부문은 전기차 수요가 지연되고 있지만 담당 모델들의 물량 증가와 HEV 물량 보완 등으로 가동률 상승이 예상된다"며 "로봇용 액추에이터는 고객사(BD)의 양산 스케줄에 연계해 조만간 시작하겠지만, 향후 2년 내 의미있는 매출액은 기대하지 않고 있다"고 짚었다.

또 "기존 기술을 활용할 수 있기 때문에 R&D 및 Capex 부담은 크지 않다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.