;)

;)

이미지 확대보기

이미지 확대보기

주민우 NH투자증권 연구원은 “실리콘 음극재 외 독보적인 기술력을 바탕으로 새로운 수요를 창출할 준비를 하고 있다”며 “태양전지용 은(Ag) 페이스트의 우주용 공급이 확정될 경우 큰 폭의 실적 전망치 상향이 가능하다”고 전망했다.

핵심 모멘텀으로는 ‘우주용 태양전지 페이스트’를 꼽았다. 주 연구원은 "지상용 TOPCon·PERC뿐 아니라 우주용으로 거론되는 HJT·페로브스카이트 구조에도 은 페이스트가 적용될 수 있다"고 추측했다.

이미지 확대보기

이미지 확대보기

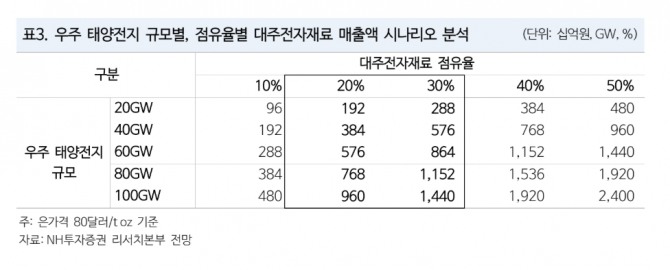

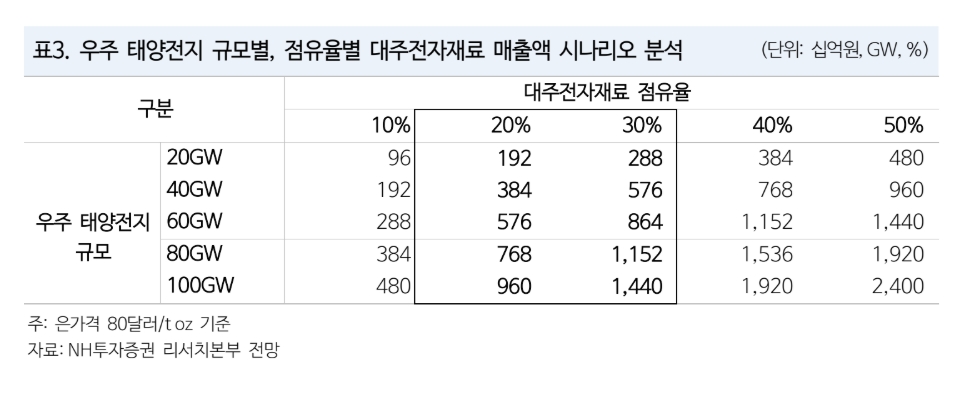

1GW당 약 12톤의 페이스트가 필요하고 톤당 가격을 40억원(은 가격+가공비)으로 "추정할 때, 북미 업체 목표치인 100GW 수요가 현실화하면 약 4조 8000억원 규모 시장이 형성될 수 있다는 분석이다. 다만 현재는 공급 여부가 확정되지 않아 실적에 선반영하긴 이르다는 판단도 함께 제시했다.

주 연구원은 "대주전자재료의 2026년 매출액을 전년 대비 17% 증가한 2969억원, 영업이익을 69.4% 늘어난 356억원으로 추정한다"면서 "영업이익률은 12.0%로 제시했다. 2025년 태양전지용 페이스트 매출은 220억원으로 추정하면서, 우주용 공급이 확정되면 추가 상향 여지가 열릴 수 있다"고 짚었다.

또한 "우주 태양광 수요 시나리오(100GW 기준)에서도 매출 레버리지가 확인된다"면서 "NH투자증권 추정 표에 따르면 점유율 10%만 가정해도 매출 4800억원, 20%는 9600억원, 30%는 1조 4400억원까지 확대될 수 있는 가운데 중장기적으로는 실리콘 음극재와 전도성 페이스트의 ‘투트랙’ 성장 스토리가 주가 재평가의 핵심 축이 될 것"이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.