;)

;)

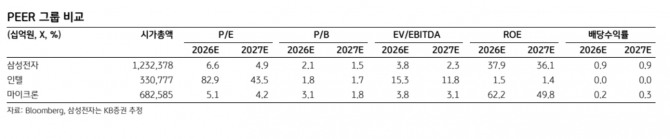

이미지 확대보기

이미지 확대보기

김명주 연구원은 "2025년 4분기 대비 올해 1분기 국내 면세 매출이 소폭 하락하면서 연결 영업이익이 시장 기대치에 미치지 못할 것"이라며 "현 시점에서 이란 전쟁이 실적에 미치는 영향은 확인되지 않지만, 고유가 지속에 따라 글로벌 소비자의 소비 둔화가 이뤄질 경우 호텔신라의 호텔·면세 실적 모두 부정적인 영향은 피할 수 없다"고 분석했다.

다만 "최근 면세점 산업의 환경이 개선되고 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

중국 정부의 자국민 일본 여행 금지령 덕분에 중국인에게 해외 여행지로서 한국의 상대적인 매력도가 높아지고 있다는 점을 강조했다. 김 연구원은 "아직 한국 면세 산업 내 중국인 단체 관광객 비중은 높지 않은 것으로 파악되지만 최근 씨트립에서 한국행 단체 관광객 상품 수가 늘어나는 점은 매우 긍정적"이라고 평가했다.

아울러 "호텔신라는 4월에 큰 폭의 적자를 기록 중인 인천공항 DF1 영업을 중단한다"며 "호텔신라의 실적이 바닥을 다졌고 산업 내 호재들이 늘어나는 점을 고려할 때 현재 호텔신라 주가는 베팅하기 좋은 타이밍이라 판단한다"고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.