;)

;)

;)

이미지 확대보기

이미지 확대보기

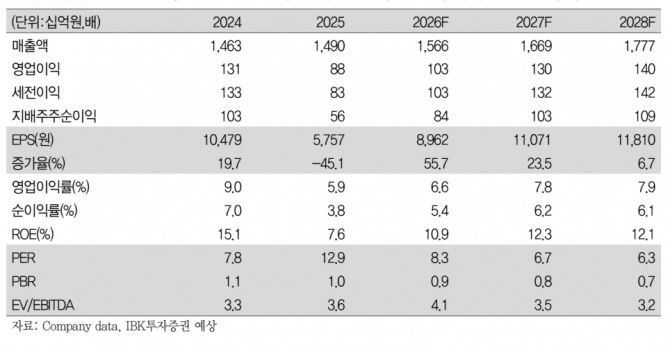

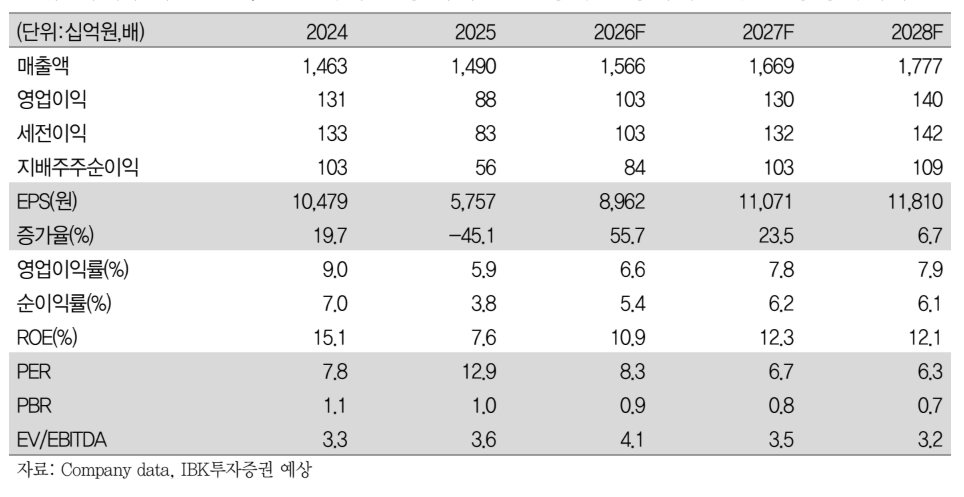

김태현 IBK투자증권 연구원은 “1분기 연결 매출액은 전년 동기 대비 0.8% 증가한 3109억원, 영업이익은 42.2% 감소한 78억원으로 시장 기대치를 하회할 전망”이라며 “내수 소비 위축과 냉장 제품 판매 감소, 인건비 증가 등이 부담 요인”이라고 짚었다.

아울러 "다만 해외 사업은 견조한 흐름을 이어가며 실적 방어 역할을 할 것"이라며 "미국과 중국 등 주요 시장에서 수출이 안정적인 성장세를 유지하면서 전체 매출은 전년 수준을 유지할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

단기적으로는 2분기까지 실적 부담이 이어질 것으로 전망했다. 합병 관련 비용 영향이 지속되며 상반기 동안 이익 모멘텀은 제한적일 것이라고 예상했다.

김 연구원은 “하반기 조직 안정화 이후 중복 비용 제거에 따른 수익성 개선과 사업 시너지가 본격화될 것으로 예상된다”며 “특히 해태아이스크림은 현재 수출 비중이 미미한 반면, 빙그레는 미국·유럽·중국·베트남 등 주요 해외 유통망을 이미 확보하고 있어, 합병 이후 해태 제품의 해외 판로 확대가 용이할 것”이라고 분석했다.

무형자산 상각비 부담이 크게 줄어드는 점도 긍정적이다. 해태아이스크림 인수 이후 발생해온 분기 약 25억원 수준의 상각비가 2026년에는 연간 14억원 수준으로 감소할 전망이다.

주주환원 정책 강화도 투자 매력을 높이는 요인으로 꼽혔다. 김 연구원은 “전년 당기순이익이 46% 감소했음에도 주당 3300원(시가배당률 4.0%)의 현금배당을 유지했으며, 최근 자사주 28.6만주(발행주식의 3.0%, 보유 자사주의 40.2%)를 소각하는 등 주주환원 정책을 강화하는 점도 긍정적”이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.