;)

;)

이미지 확대보기

이미지 확대보기

남효지 SK증권 연구원은 “기업들의 인공지능전환(AX) 수요 증가와 해외 진출 가속화가 동사의 핵심 성장 동력으로 부각될 것”이라며 "현 주가 수준은 접근하기 저렴한 구간"이라고 평가했다.

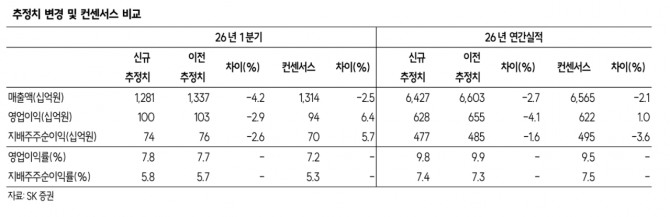

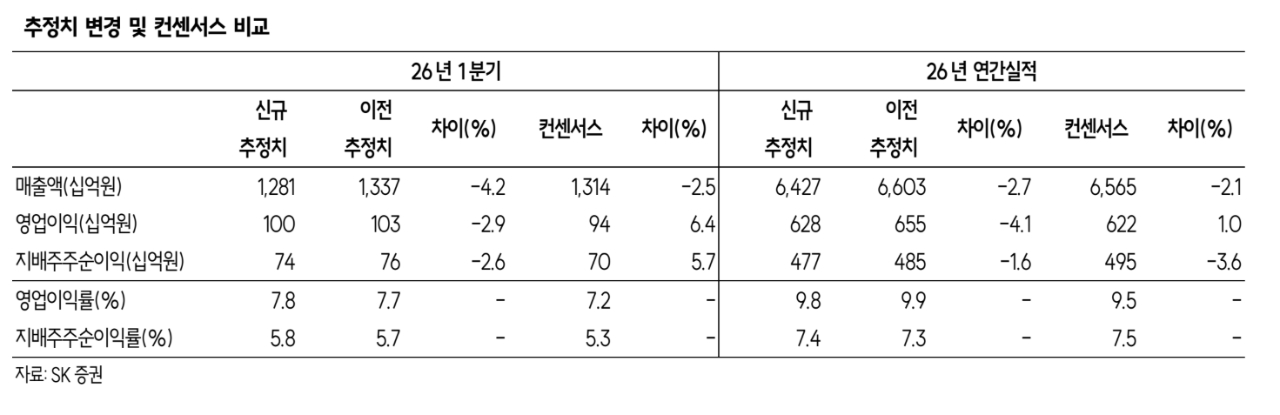

1분기 실적은 매출액 1조2810억원(전년 동기 대비 +5.8%), 영업이익 1001억원(+26.9%), 지배주주순이익 735억원(+29.5%)으로 영업이익은 컨센서스에 부합할 것으로 전망했다. 클라우드&AI 매출은 7336억원(+2.3%)으로 성장세를 이어가나, 대규모 AX 프로젝트 수주가 아직 본격화되지 않아 실적 기여는 제한적이라는게 남 연구원의 분석이다.

스마트엔지니어링(+7.1%)은 넌캡티브 물량 증가에 힘입어 성장하고, DBS(+13.6%)는 대형 차세대 금융 프로젝트 매출 인식이 이어지며 높은 성장률이 지속된다.

이미지 확대보기

이미지 확대보기

남 연구원은 “DBS는 최근 1~2년 동안 수주한 프로젝트들이 순차적으로 실적화되며 올해 지속 높은 성장률을 보일 것”이라며 “탄탄한 레퍼런스를 바탕으로 신규 수주도 이어지고 있다”고 내다봤다.

클라우드&AI 부문(+3.8%)은 클라우드 전환 사업의 성장률이 둔화되고 있으나 AX와 데이터센터 프로젝트 수주로 이를 보완하고 있다.

남 연구원은 "스마트엔지니어링(+4.4%)은 캡티브 물량이 안정적으로 받쳐주는 가운데 조선·방산·유통 등 넌캡티브 물량이 빠르게 올라오며 부문 실적 성장을 이끈다"면서 “오버행 이슈가 마무리된 현 주가 수준은 접근하기 편안한 구간”이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.