;)

;)

;)

이미지 확대보기

이미지 확대보기

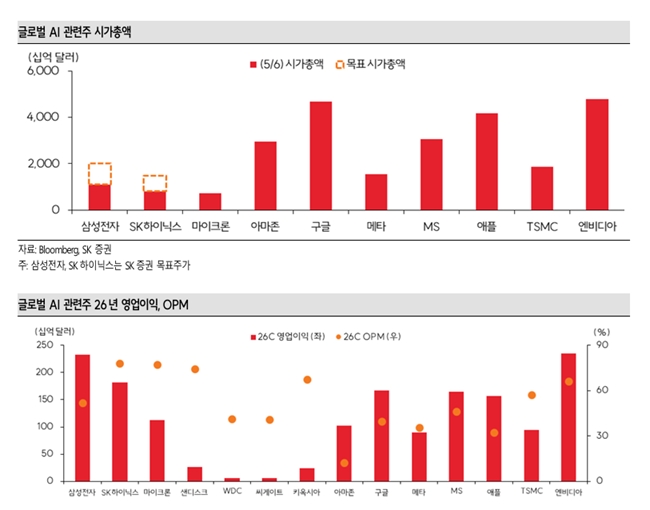

7일 SK증권에 따르면 SK하이닉스 목표주가 300만 원은 2026년 예상 주당순이익(EPS) 30만206원에 목표 P/E 10배를 적용해 산출했다. 삼성전자 목표주가 50만 원 역시 2026년 예상 EPS 3만7977원에 목표 P/E 13배를 반영한 결과다.

SK증권은 그동안 거시경제 둔화 우려로 낮게 적용한 밸류에이션 배수를 정상화할 필요가 있다고 판단했다. 인공지능(AI) 확산에 따라 메모리 산업의 수익구조 자체가 과거와 달라졌다는 분석이다.

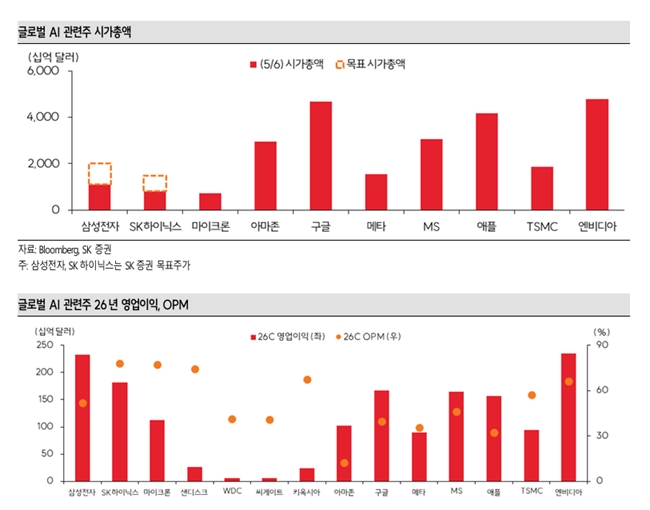

실적 전망도 상향 조정했다. SK하이닉스의 영업이익 전망치는 2026년 262조 원, 2027년 376조 원으로 기존 대비 각각 4%, 15% 높였다. 삼성전자는 같은 기간 338조 원, 494조 원으로 각각 3%, 18% 상향했다. 두 회사의 2027년 합산 영업이익은 870조 원에 육박한다.

특히 고대역폭메모리(HBM) 시장 확대와 장기공급계약(LTA) 증가가 메모리 업종의 체질 변화를 이끌 것으로 전망했다. 장기계약 기반 물량이 확대되면서 메모리 시장이 ‘장기계약 시장’과 ‘시황 노출 시장’으로 이원화되는 듀얼마켓(Dual Market) 구조로 재편될 가능성이 높다는 분석이다.

최근 주가 상승에도 밸류에이션 부담은 제한적이라는 평가다. 현재 12개월 선행 P/E는 삼성전자 6배, SK하이닉스 5.2배 수준에 머물러 있다. 글로벌 AI 관련 기업 가운데 최상위권 이익 창출력을 보유하고 있음에도 여전히 저평가 상태라는 진단이다.

한동희 SK증권 연구원은 "메모리 업종 재평가는 아직 초입 단계"라면서 "2027년까지 이어질 HBM 가격 상승과 공급 부족이 주가 재평가의 핵심 동력이 될 것"이라고 말했다.

이어 "한국 메모리 기업들은 AI 산업 내 독보적 지위를 확보하고 있다"면서 "과거 자산 중심의 평가 잣대보다 수익성과 현금창출력을 반영한 새로운 가치평가 접근이 필요하다"고 강조했다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.